Faste udgifter er udgifter, der går igen hver måned, og som du kender til på forhånd. For eksempel huslejen eller realkreditlånet, energiregningen og forsikringspræmier. Nogle af disse udgifter opstår en gang om året i stedet for en gang om måneden; sørg for at inkludere dem i dit budget. En fast udgift, som du måske ikke har endnu, men som er vigtig, er et månedligt opsparingsbeløb. Sørg for at overføre et beløb til din opsparingskonto hver måned. På denne måde opbygger du en økonomisk buffer til sværere tider. Variable udgifter er udgifter, der varierer fra måned til måned. For eksempel dagligvarer, tøj, ud og ferie. Hvis du vil bruge mindre, er variable udgifter nemmere at justere end dine faste udgifter.

Dit budget er i balance. Hvis din indkomst er lige så høj som dine udgifter (eller endnu bedre, højere end dine udgifter), så har du et velfungerende budget. Det kan være fristende at bruge overskydende indkomst, men du må hellere se på, hvordan du kan bruge de penge. Der er ikke noget, der hedder at have penge til overs, især hvis du har gæld eller et opsparingsmål. I stedet for at lægge overskuddet i `Sjove ting`-krukken, er det bedre at betale din gæld af eller sætte den ind på din opsparingskonto. Dit budget er ikke i balance. Hvis du bruger flere penge, end du tager ind, er dit budget ikke i balance, og der er arbejde at gøre. Se først, om du kan justere dine variable udgifter. Brug mindre på luksus såsom spisning, underholdning og andre ikke-nødvendige ting (såsom mærkevarer). Hvis dit budget stadig er nede, så prøv at skære ned på dine faste udgifter. Måske kan du bruge mindre energi eller skifte til et billigere telefonabonnement. Samtidig kan du forsøge at øge din indkomst. Et sidejob, overarbejde eller tjen penge online. Evaluer løbende. Din økonomiske situation ændrer sig. Forfremmelse på arbejdspladsen, en stigning i forsikringspræmier, dagligvarer bliver dyrere. Tjek derfor løbende, om dit budget stadig er korrekt, og om du skal justere det. Hvis du får ekstra plads, så sørg for, at din ekstra indkomst går først til at betale af på gæld og til din opsparing. Økonomisk sikkerhed er nummer et.

Lav et budget, der virker

Et budget er en rigtig god måde at få overblik over din økonomi og spare op til et bestemt formål, eller komme af med din gæld.

Trin

1. Bestem dit mål. Hvis du har [[Personal-goal-setting|et mål i tankerne] er det lettere at holde sig til dit budget. Med et mål har du noget at arbejde hen imod, og du ved, hvornår du har bestået. Hvorfor vil du have et budget? Måske vil du spare op til dit studie, til en bil, en ferie, eller du har gæld, du gerne vil betale af. Uanset hvad dit mål er, så gør det SMART: det er et mål, der er specifikt, målbart, opnåeligt, relevant og tidsbestemt. Med et mål, der er SMART, øger du din chance for succes.

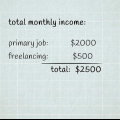

2. Beregn hvor meget du tjener om måneden. Angiv, hvor meget du i gennemsnit tjener om måneden. Start med din nettoindkomst, altså efter skatten er trukket. Det kan være løn, drikkepenge, et legat, boligstøtte og så videre. Alt, hvad der kommer ind på din bankkonto. Det er din indkomst.

3. Beregn hvor meget du bruger om måneden. Gem alle dine kvitteringer i et par uger. Hvis du ved, hvad du bruger på dagligvarer, ud og benzin, er det nemmere at lægge et budget. Se også, hvad der trækkes fra din bankkonto.

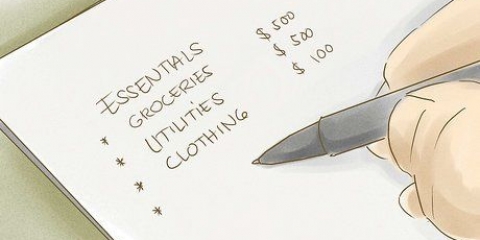

4. Opdel dit budget i kategorier. For eksempel "Hjem", "Spis", "Studér", "Går ud", "Gem", "Tøj" og "Andet". Du kan også lave en opdeling i `Hvad skal` (såsom husleje og din energiregning) og `Hvad er sjovt` (såsom tøj og gå ud).

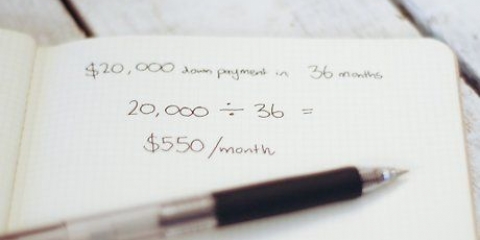

5. Angiv dine udgifter pr. kategori. Lad os tage en bil som eksempel. Hvis du har en bil, betaler du vejskat (lad os sige, at det er 25 € pr. måned), forsikringspræmie (50 €), benzin (200 €) og vedligeholdelse (50 €). Det er i alt € 325 pr. måned. Angiv beløbet i kategorien `Bil`. Hvis du ikke ved præcis, hvad du bruger på en bestemt kategori, så lav et skøn så godt som muligt. Jo mere præcis du er, jo lettere er det at opstille et brugbart budget.

6. Læg udgifterne til alle kategorier sammen. Dette vil give dig de samlede udgifter; alt det, der forsvinder fra din pung og fra din bankkonto hver måned. Sammenlign dette med din indkomst.

7. Beslut dig for, hvordan du vil holde styr på dit budget. Du kan bruge en traditionel bogføringsnotesbog (den kan du købe i den bedre papirvarebutik). Du kan også bruge et computerprogram som AFAS Personal, Simple Household Booklet eller Excel.

8. Forbered en hovedbog. Hvis du bruger en regnskabsbog, skal du lade de første sider (ca. fem) være tomme. Det vender vi tilbage til om et øjeblik. Opdel resten af skriften i lige så mange dele, som du har kategorier. Sæt navnet på kategorien på den første side af hver del. På denne måde har du flere sider for hver kategori. Husk på, at nogle kategorier kræver flere sider end andre; du køber sikkert oftere mad end tøj.

9. I hver kategori, vis et `indskud` i begyndelsen af hver måned, og angiv alle udgifter i den kategori nedenfor, i løbet af måneden. For eksempel for kategorien `Bil` starter du med 325 € i begyndelsen af måneden, og derefter diverse udgifter til benzin, en udgift til vejafgift og en udgift til forsikringspræmien (afhængig af om du betaler præmien månedligt eller kvartalsvis).

10. Brug de gemte sider i starten af din bogføring til at holde styr på dine indtægter og samlede udgifter om måneden. Du trækker altid dine samlede udgifter fra din indkomst. Hvis du for eksempel får løn hver fredag, skal der være en indkomstopgørelse hver fredag i notesbogen. Hvis dit månedlige budget er 2 €.800 og du får udbetalt hver uge, så skal du medregne 750 € som indtægt hver uge. I kategorien `Bil` viser du et ugentlig depositum på € 81,25. Du trækker derefter de udgifter, du har til din bil, fra de indbetalinger i kategorien `Bil`.

11. Juster dit budget. For at få et budget, der er i balance, og som du når dit mål med, skal din indtægt være mindst lige så høj som dine udgifter. For at se om dit budget er i balance, skal du trække dine faste og variable udgifter fra din indkomst.

Tips

- Husk at dine samlede udgifter skal være mindre end din indkomst. Kun på denne måde kan du nå dit mål.

- I de første måneder vil du bemærke, at dit budget ikke er helt optimalt. Gå ikke i panik, det er meget normalt. Bare juster dit budget. Efterhånden får du et bedre overblik over dine udgifter, og du kan gøre dit budget mere præcist.

- Hvis du ikke kan balancere dit budget, så prøv at holde op med at ryge og alkohol. Hvis du er en ivrig shopper, så spring det over i en måned eller to. Den slags afhængighed koster flere penge, end du tror. At stoppe gør en verden til forskel i dit budget.

- Udgifter til hobbyer og ferier er også nemme at justere, hvis du går i stå med dit budget. Overvej at blive tættere på hjemmet til din næste ferie. Og har du virkelig brug for det dyre fitness-abonnement? Et billigere fitnesscenter kan være lige så godt, og med godt vejr er det skønt at løbe udenfor.

- Sørg for, at du også har en kategori `Uplanlagt sjove ting`, hvis du pludselig får lyst til en dobbelttyk sorbet, den nye gadget eller den super flotte sweater på udsalg. En kategori `Uplanlagte mindre pæne ting` er også nyttig, hvis du får et fladt dæk, du pludselig skal købe en ekstra bog til dit studie, eller dine bukser revner, mens du er på arbejde.

- Hvis du lige har lavet en usædvanlig stor udgift, da du først satte dit budget, så lad det være uden for dit budget. Hvis du for eksempel lige har været på ferie, er der små chancer for, at du tager på ferie igen måneden efter. Dit budget er baseret på normale månedlige udgifter. Til større udgifter som ferie, flytning eller bryllup sparer du i en særskilt kategori.

Advarsler

- Nogle gange ser det ud til, at et budget virkelig begrænser dig i, hvad du kan gøre. Husk at et budget også kan være meget befriende. Når alt kommer til alt, om sommeren har du allerede budgetteret med besparelser til den skønne ferie.

Artikler om emnet "Lav et budget, der virker"

Оцените, пожалуйста статью

Populær