Du skal holde et disciplineret overblik over alle dine udgifter og indtægter (hver dag eller hver uge). Mange softwareprogrammer og apps tilbyder mobile apps, hvor du kan tilføje dine udgifter med det samme. Takket være kolonnen "betalingsmetode" ved du, hvor du kan finde bevis for dine udgifter. Hvis du betaler dine elektroniske regninger månedligt med et kreditkort for at optjene fordele, skal du skrive "kreditkort" som betalingsmetode i kolonnen.

husleje/lån (tilføj også forsikring) forsyninger, såsom el, gas og vand husholdningstransaktioner, såsom gartneren eller rengøringsdamen transport (bil, benzin, offentlig transport, forsikring) Dagligvarer og anden mad (restaurant) Brug af et softwareprogram til dette giver dig den ekstra fordel, at du nemt kan kategorisere udgifterne (dagligvarer, gas, forsyningsselskaber, bil, forsikring osv.).) og forskellige summer kan beregnes, så du nemmere kan analysere hvad, hvornår, hvor, hvor meget og på hvilken måde (kreditkort, kontanter mv.) bliver betalt. Software hjælper dig også med at opdele dine udgifter i forskellige tidsrum og prioriteter. Når du opretter en papirbog, opretter du en separat side for hver kategori, afhængigt af hvor meget du bruger månedligt i hver kategori. Hvis du bruger software, kan du nemt tilføje rækker, der passer til alle dine udgifter.

Betal som du plejer, men tag kvitteringen med eller skriv beløbet ned hver gang du tager din pung frem. I slutningen af dagen tæller du dette op, på papir, computer eller på din telefon. Sørg for at skrive ned præcis, hvad du har brugt penge på, og brug ikke generiske udtryk som "mad" eller "transport". Software som mint.dk hjælper dig med at kategorisere dine udgifter såsom "fødevarer", "forsyningsselskaber" og "diverse indkøb". Dette vil hjælpe dig med at forstå, hvor meget du bruger på hver kategori hver måned.

Husk, at hver udgift skal optage en separat række. Dette kan gøre dit regneark eller kassebog ret lang mod slutningen af måneden. Fordelen er, at hvis du deler dine regninger op i de forskellige typer udgifter, du laver, forbliver din kassebog overskuelig.

Et fantastisk mål er 10% af din løn. Med dette beløb vil din opsparingskonto vokse ret hurtigt, mens det ikke påvirker de andre domæner i dit liv nævneværdigt. Vi er vant til ikke at have noget tilbage i slutningen af måneden. Derfor skal du først spare. Vent ikke, indtil der ikke er penge tilbage i slutningen af måneden. Juster det beløb, du sparer, eller bedre, juster dit forbrug, hvis det er muligt! Penge du sparer kan investeres senere, eller du kan spare til et bestemt formål, såsom huskøb, undervisning, ferie eller andet. Nogle banker tilbyder gratis opsparingsprogrammer, der er interessante at lægge nogle penge til side hver måned uden for stor indsats.

Dette er din løn. Skriv alle indtægter fra alle kilder ned med de samme detaljer som dine udgifter. Beregn dem ugentligt eller månedligt, hvis det er nødvendigt.

Med detaljerede oplysninger ved hånden om, hvor meget du bruger på hvilken specifik vare, samt den prioritet, hvert forbrug har for dig, kan du bestemme de områder, hvor du kan reducere eller eliminere dit forbrug. Hvis din månedlige indkomst er højere end dine udgifter, bør du kunne spare. Disse penge kan bruges til et andet lån, undervisning eller enhver anden større udgift. Eller du kan spare pengene til noget lille som en dag i spaen.

Tænk over, hvor meget du skal bruge i et år, og divider dette beløb med 12 for at finde dit månedlige budget. Det betyder, at hvis du lidt overstiger dit ugentlige aftalte beløb, bliver dit samlede beløb ikke kompromitteret, og du bør ikke låne i banken. Hvis du ikke har brugt denne buffer til uforudsete udgifter i slutningen af året, er det gode nyheder! Du kan sætte disse ekstra penge på din opsparingskonto eller bruge dem til din pensionsopsparing.

En anden vigtig pointe er, at du først skal købe disse ting, når du har sparet op til dem. Tjek om du virkelig har brug for dem nu? Når du har de penge, du brugte på en nødsituation eller på en planlagt udgift, skal du indtaste det korrekte beløb og fjerne den anslåede omkostning, du har oprettet, ellers vil det blive tællet dobbelt.

Prøv kun at bruge penge på faste og variable udgifter. Skær dine udgifter, når det er muligt.

Udarbejdelse af et husstandsbudget

Indhold

At holde sig til et husholdningsbudget er en fremragende vane. På denne måde vil du bruge mindre, spare mere og undgå problemer, når du skal betale eller høje renter i banken. For at udarbejde et husholdningsbudget behøver du kun dine nuværende udgifter og indtægter og den økonomiske disciplin til at tilpasse dine udgifter på en sådan måde, at du er økonomisk sundere.

Trin

Metode 1 af 4: Forbered dit regneark eller kassebog

1. Beslut dig for, hvordan du dokumenterer dine husstandsudgifter, indkomst og budget. Du kan blot bruge pen og papir, men det er nemmere at bruge et regnearksprogram eller et simpelt regnskabsprogram, hvis du har adgang til det.

- Du kan finde et eksempel på et budgetarbejdsark hos Kiplinger[her.

- Beregningerne i et simpelt regnskabsprogram, såsom Quicken, er næsten automatiske, da de er designet til denne type projekter. Disse typer af programmer indeholder ekstra muligheder, som kan være nyttige ved opstilling af et budget, såsom sparemuligheder. Disse programmer er dog ikke gratis, så du skal investere nogle penge for at bruge dem.

- Mange regnearksprogrammer indeholder allerede et eksempel, hvor et husstandsbudget kan beregnes. Det skal nok skræddersyes til dine specifikke behov, men det er stadig nemmere end at starte fra bunden.

- Du kan også bruge en elektronisk budgettering software såsom Mint.com, som sporer dine udgifter.

2. Formater kolonnerne i dit regneark. Arbejd fra venstre mod højre. Giv kolonnerne titler som "udstedelsesdato", "beløb", "Betalingsmetode" og "fast udgift/gratis udgave".

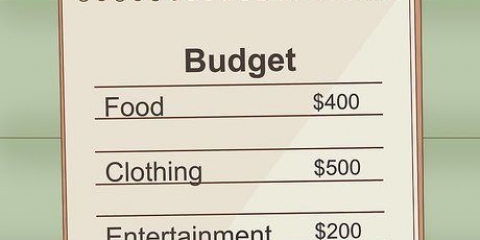

3. Placer dine udgifter i kategorier. Hver post bør kategoriseres, så du tydeligt kan se, hvor meget du bruger på månedlige og årlige regninger, basale fornødenheder og gratis udgifter. Dette hjælper dig med at indtaste dine udgifter og finde en bestemt udgift. Fælles kategorier omfatter:

Metode 2 af 4: Spor og dokumenter dine udgifter

1. Skriv dine største faste udgifter i regnearket eller din kassebog. Nogle eksempler på disse er bilbetalinger, husleje eller lån, forsyningsselskaber (såsom vand, elektricitet osv.).), og forsikring (gensidighed mv.). Her hører også udgifter som studielån og kreditkortlån til. Opret en separat linje for hver udgift. Skriv et overslag ned, indtil du får fakturaen og kender den præcise sum.

- Nogle beløb, som din husleje eller lån, er de samme hver måned, mens andre (såsom forsyningsselskaber) kan variere. Skriv et skøn over de periodiske betalinger (baseret på, hvad du har betalt det foregående år, f.eks.), men når regningen kommer og du betaler den, skal du indtaste det nøjagtige beløb i din finansbog.

- Afrund op eller ned til nærmeste $10, så du kender det samlede beløb for hver vare.

- Nogle forsyningsselskaber giver dig mulighed for at betale et gennemsnitligt skøn i stedet for at ændre regningen hver måned. Dette er en interessant mulighed, hvis regelmæssighed er vigtig for dig.

2. Beregn, hvad du bruger på dine vigtigste fornødenheder. Tjek, hvad du regelmæssigt bruger penge på, og hvor meget. Hvor meget bruger du på benzin hver uge?? Hvilket beløb bruger du normalt på indkøb? Tænk på andre væsentlige ting, som du har brug for, ikke ønsker. Når du har oprettet en linje for hver af disse udgifter, skal du indtaste et skøn over, hvor meget du vil bruge på dem. Når du kender den faktiske pris, skal du indtaste den med det samme.

3. Skriv også dine gratis udgifter ned. Disse omfatter dyre ting, der kan afskære dig eller ikke giver dig fornøjelsen, der er prisen værd. Det kan variere fra dyre fester til takeaway-måltider og kaffe.

4. Indsæt en udgiftslinje for besparelser. Selvom ikke alle kan afsætte penge hver måned til at spare, bør alle sætte dette som et mål og, hvis det er muligt, gøre det.

5. Læg alle dine udgifter sammen hver måned. Tilføj hver overskriftslinje individuelt, og føj dem derefter sammen. På denne måde kan du se, hvor mange procent af din løn du bruger på hver udgiftssektion for sig, og hvor meget du bruger i alt.

6. Skriv hele din indkomst ned og læg dem sammen. Tilføj al indtjening, tips, sort arbejde (penge du påtager dig uden at betale skat), penge du finder på gulvet og din løn (eller en månedlig saldo, hvis du får løn hver anden uge).

7. Indtast de samlede beløb for din månedlige indkomst og dine fulde udgifter side om side. Hvis beløbet for hele dine udgifter er større end din indkomst, bør du se på, hvordan du kan reducere dine udgifter eller reducere dine regninger.

Metode 3 af 4: Udarbejd et nyt budget

1. Bestem, hvilke domæner i dit forbrug, der kan sænke dig. Begræns mere specifikt dine gratis udgifter. Sæt et fast beløb, som du ikke kan gå over hver måned, og hold dig til det.

- Det er helt i orden at give gratis udgifter – at leve uden sjov er ikke sjovt. Men ved at lægge et budget og holde sig til det, holder du disse udgifter inden for grænserne. Hvis du for eksempel ofte går i biografen, kan du sætte et budget på 40 euro om måneden for biografbilletter. Når du har brugt de 40 euro, går du først i biografen den næste måned.

- Du skal også analysere dine basale behov godt. Regelmæssige udgifter bør kun være en del af din indkomst. For eksempel bør mad kun udgøre 5 til 15 % af din indkomst. Hvis du bruger mere på dette, må du hellere finde måder at reducere det på.

- Den procentdel du bruger på basale behov varierer; for mad afhænger det af pris, størrelse på din familie og specifikke ernæringsbehov. Pointen her er, at du sørger for ikke at bruge penge unødigt. Det kan for eksempel være, at du bruger mange penge på færdigretter, der er dyrere, mens du oftere kan lave mad derhjemme.

2. Estimer uforudsete udgifter og budget for dem. Ved at forudse uforudsete udgifter til mulige nødsituationer vil uventede udgifter til læge-, bil- eller boligvedligeholdelse have mindre indflydelse på dit overordnede budget og økonomiske soliditet.

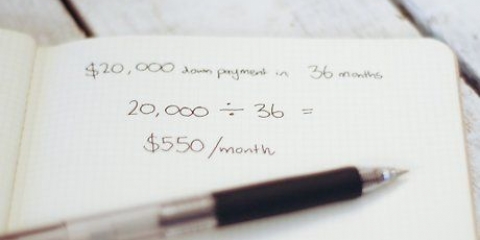

3. Beregn, hvor meget dine mål vil koste på kort, mellemlang og lang sigt. Det er ikke uforudsete udgifter, men snarere en del af din plan. Skal du udskifte husholdningsartikler i år? Mangler du et par nye sko? Vil du købe en bil? Planlæg dette på forhånd, så du ikke behøver at tage fat på din opsparingskonto.

4. Opret et nyt budget. Tilpas dine buffere og mål til dine faktiske udgifter og indtægter. Ikke alene vil denne øvelse hjælpe dig med at budgettere effektivt og spare, gøre dit liv lidt mindre kaotisk og derfor roligere, den vil også opmuntre dig til at reducere dit forbrug, så du kan nå dine mål og foretage de indkøb, du ønsker at gøre, kan lave uden at skulle stifte gæld for det.

Metode 4 af 4: Prøvedokumenter

Tips

- Undgå at opbevare alle dine penge på én bankkonto. Brug en checkkonto til dine udgifter, en opsparingskonto til din kortsigtede opsparing, en investeringskonto til din mellemfristede opsparing og en pensionskasse til langsigtet opsparing. Hvis du følger denne regel, har du de rigtige penge på det rigtige sted, hvis du får brug for dem, både nu og i fremtiden.

Artikler om emnet "Udarbejdelse af et husstandsbudget"

Оцените, пожалуйста статью

Populær