Efter at have fratrukket dine regninger og opsparing, har du penge nok til at betale dine almindelige udgifter? Hvis ikke, bør du reducere dine udgifter. Se først på varierende ønsker, derefter på faste ønsker og faste omkostninger for at se, hvor du kan forbedre dit forbrug. Hvis du har en uregelmæssig indkomst, som de fleste detailarbejdere, der ikke har almindelig arbejdstid, skal du tage et gennemsnit af de sidste seks til 12 måneder.

Større indkøb afgøres af din indkomst. De to største køb for mange mennesker er en bil eller et hus. Begge tager en masse forundersøgelser og tid, før de forpligter sig til dem. De fleste arbejdere vil dog også betragte møbler, husholdningsapparater og elektronik som store indkøb, men folk med høj indkomst vil ikke. Andre betragter et par unødvendige sko eller en ny bog som en stor udgift, mens andre betragter dem som banale.

Du kan nemt blive overtalt til at bruge store penge, hvis din gruppe venner bruger meget tid på dyre barer og andre tilholdssteder. Du bør ikke droppe dine venner, men foreslå andre billigere steder at komme sammen. Organiser en filmaften hjemme hos dig i stedet for at gå i biografen. Inviter dem på middag hos dig i stedet for at gå på en dyr restaurant. Gå en tur i parken i stedet for at betale et dyrt fitnessmedlemskab.

Hvis du regelmæssigt bruger disse tjenester, kan du muligvis begrænse servicepakken. Betaler du for eksempel for en filmtjeneste, der omfatter både online streaming og fysiske dvd`er, men som du kun bruger online streaming af? Spørg så, om du kan skifte til et billigere abonnement uden dvd`erne.

Hvis du kan lide at lave ting, der kan sælges, så prøv at sælge dem på populære håndværkshjemmesider. Populære varer, der ofte sælges, er tøj, tøjdyr, skønhedsprodukter, kunsttryk og smykker. Undgå at starte en virksomhed med store opstartsomkostninger, indtil du har sparet nok. Hold dig til projekter med billige materialer eller ting, du har ved hånden. På grund af dit bijob vil du også bruge mindre. Børnepasning en lørdag aften vil spare dig penge ved ikke at gå i biografen eller en dyr bar.

Tjek din lejekontrakt og lokale love før fremleje. Generelt bør din udlejer informeres om dette ellers risikerer du at blive smidt ud. Vær forsigtig med den person, du lejer dit værelse ud til, især hvis du skal bo hos dem. Husk at din sikkerhed, din ejendom og dit omdømme (hvis du fremlejer) er på spil, hvis du ikke er forsigtig. Det er bedst at finde potentielle lejere gennem fælles venner og kolleger på arbejdet. Udfør et billigt baggrundstjek af alle potentielle kandidater. Skal du på en lang forretningsrejse eller ferie? Så husk, at du kan leje dit hus eller din lejlighed ud under dit fravær. Hvis du bor i en by, hvor der hvert år arrangeres store begivenheder, kan du overnatte hos en ven og leje dit hus ud i den periode til en meget høj pris.

Sparer penge hver måned

Indhold

I vanskelige økonomiske tider er det ofte en udfordrende opgave at spare og skaffe nogle penge til nødstider. Mange af os lever løn til løn og kæmper med stigende leveomkostninger. Fordi nødsituationer såsom helbredsproblemer og jobtab kan ske for alle, anbefales det generelt at afsætte minimum tre til seks måneders leveomkostninger. Men mange mennesker undlader at afsætte selv en lille smule penge til nødsituationer. At spare penge kan virke umuligt nu, men heldigvis er der mange nemme måder at leve sparsomt på.

Trin

Del 1 af 4: Opstilling af et budget og overholdelse af det

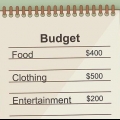

1. Tjek hvad du bruger penge på. Gem kvitteringer for alle køb, du foretager om måneden. Hold styr på dine månedlige fakturaer. Sorter dem i to hovedkategorier: faste og variable omkostninger. Opdel disse yderligere i to underafsnit: behov og ønsker.

- De faste omkostninger er næsten de samme hver måned. Faste omkostninger inkluderer husleje, forsyningsselskaber, bilafdrag, studielån, forsikring, telefontjenester og løbende sundhedsudgifter. Faste behov er abonnementer på underholdningstjenester såsom kabel-tv, premium telefontjenester og højhastighedsinternet (medmindre du har brug for det til arbejdet).

- Variable udgifter varierer månedligt. Selvom de normalt har et minimumsbeløb, bruger de fleste mere end minimumsbeløbet. Variable omkostninger er ting som mad og tøj. Variable ønsker er ofte underholdning, alkohol, hobbyer, elektronik og andre ting, vi kan lide at forære til os selv eller andre.

- Mange banker og kreditkortselskaber tilbyder gratis automatiseret software, der sporer dine udgifter og kan oprette disse kategorier for dig.

2. Forbered dit budget. Start med din almindelige månedlige nettoindkomst, din løn efter skat. Først trækker du dine faste omkostninger fra dette. Så bestemmer du 10 % af din nettoindkomst. Dette er, hvad du bør spare hver måned. Træk dette beløb fra det, der er tilbage af din løn. Det endelige beløb er det beløb, du skal lave et budget med.

3. Undgå impulsive køb. Bedre at `sove ind` ved større indkøb, der ikke haster. Hvis du ikke sporer dine udgifter, kan et besøg i butikken eller et par klik på internettet udgøre hele dit budget.

Del 2 af 4: Sænkning af månedlige regninger

1. Reducer dit elforbrug. Elektricitet er ofte en stor månedlig udgift. Gør din pengepung og miljøet en tjeneste og reducer dit hjems energiforbrug.

- Isoler dit hus bedre, så du bruger mindre aircondition og varme. Øg temperaturen om sommeren og sænk den om vinteren.

- Træk stikket ud, når de ikke er i brug, og glem ikke at slukke lyset. Skift din computers indstillinger, så den er i en `dvale`-tilstand, der bruger meget lidt strøm, når den ikke er i brug.

- Hvis du køber nye apparater, skal du vælge apparater, der bruger mindre strøm.

2. Tænk på at sænke serviceniveauet. Tag et kig rundt hos forskellige serviceudbydere til din forsikring, telefon og internet. Der kan være nyere og bedre tilbud, siden du har indgået din kontrakt. Tjek, om din nuværende service passer til dine behov. Prøv at forhandle en lavere pris med din nuværende tjenesteudbyder. Hvis du siger, at du overvejer at gå til en konkurrent, vil de være mere tilbøjelige til at tilbyde et bedre tilbud.

3. Køb en pålidelig bil med et godt forbrug. Hvis du vil købe en ny bil, skal du sørge for, at dit køb har en høj værdi. Køb en model, der er kendt for sin lange levetid og lave vedligeholdelsesomkostninger. Du vil også begynde at spare penge med en bil, der bruger meget lidt, især hvis du tager på arbejde med din bil.

4. Refinansier dit realkreditlån. Hvis din kredit er blevet bedre, siden du købte et hus, er det en god idé at refinansiere dit realkreditlån. Mange ejere har efter et stykke tid en bedre kreditværdighed og kan derfor kvalificere sig til en lavere rente, end da de optog realkreditlånet. Ved at refinansiere dit lån betaler du et lavere månedligt beløb og/eller skal betale mindre renter. Kontakt dit kreditinstitut for at finde ud af, om du er berettiget til en refinansiering.

Del 3 af 4: Begrænsning af dine udgifter

1. Tænk mere på mad. Mens mad er et grundlæggende behov, er det også en problematisk kategori for dem, der bruger for meget. Mens billig mad ofte er usund, er der mange måder at betale mindre på uden at ofre kvaliteten.

- Mange mennesker spiser ude, især til frokost, hvilket tager en stor bid af deres budget.Hvis du beslutter dig for at tilberede de fleste af dine måltider derhjemme, vil du spare mange penge hver måned.

- Køb det, der er på tilbud. I stedet for at sværge til et bestemt mærke eller lave en traditionel liste, så køb ting, når de er nedsatte. Selvom den rabat, du får for at købe ting i løs vægt, kan virke attraktiv, er det bedst kun at købe det, du kan opbevare sikkert, eller spise hurtigt.

- Vælg altid den vare, der koster lavest pr. Mange mennesker tror, at den største version af en vare vil have den bedste værdi, men det er ofte ikke tilfældet. Hvis du ikke selv vil beregne, skal du ikke gå i panik, for de fleste butikker placerer selv prisen pr. enhed med produktet.

2. Brug mindre på underholdning. Mange mennesker bruger en stor del af deres indkomst på underholdning. Disse omkostninger er de nemmeste at kontrollere og derfor nemme at begrænse.

3. Tjek dine abonnementstjenester. Annuller noget, du ikke bruger meget og ikke er pengene værd. I højhastighedsinternets tidsalder er det nemt for mange at aflyse kabel-tv. Dit abonnement på videospil, skønhedsbokse og magasiner er andre udgifter, der virker små, men bidrager til dine høje udgifter.

Del 4 af 4: Tjen ekstra penge

1. Sælg varer, du ikke længere ønsker eller har brug for. Gå dine ting igennem og sælg de ting, du ikke længere ønsker eller bruger. Sælg voluminøse genstande som møbler i stedet for at smide dem ud, når du udskifter dem.

- Sælg mindre varer, der nemt kan sendes i onlinebutikker eller på auktionssider. Prøv at sælge store, omfangsrige eller meget billige varer i dit område. Husk, at din tid er værdifuld, og det er ikke værd at sætte en liste over ting på nettet, der kun er en dollar værd.

- Hvis det er muligt, lad som om du ikke har nogen ekstra indkomst. I stedet for at tilføje det til dit månedlige budget, kan du spare hele din ekstra indkomst.

2. Start med et sidejob. Brug din fritid til at tage et simpelt sidejob, såsom at passe børn og gå tur med hunde.

3. Lej ekstra plads. Mange steder, hvor huslejen er høj, udlejer folk ofte det andet eller tredje værelse i huset eller lejligheden. Dette kan nemt få dig til at tjene flere hundrede euro om måneden, som går direkte ind i din sparegris.

Tips

- Selvom det ikke virker som det, tæller hver euro. Gem din ændring i en nødfond. Når du har fyldt din potte, skal du tage den med i banken og placere beløbet på din opsparingskonto.

- Hvis du bliver bedre til at spare eller får en lønforhøjelse, kan du øge den procentdel af din indkomst, du sparer.

- Hvis din arbejdsgiver har tegnet en pensionsopsparing, så forsøg at bidrage så meget som muligt til denne. Gå ikke glip af muligheden for at spare penge til din pension.

- Du bør ikke helt opgive din underholdning, hobbyer og andre fornøjelser. De gør dig også glad, og hvis du er gladere, vil du være mere produktiv og tjene flere penge i det lange løb.

- Du kan angive dit fastnet, hvis du betaler ekstra for dette. Mobiltelefoner har ofte gjort fastnettelefoner forældede.

- Forsøg ikke at spare penge ved at annullere vigtige forsikringer som din husforsikring. Den slags udgifter er relativt billige og beskytter dig mod uventet høje udgifter.

- Når du har opbygget en kortsigtet nødfond, kan du arbejde på at betale af på din gæld. Hvis du har gæld med en høj rente (to cifre), så prøv at betale den af så hurtigt som muligt. Disse former for gæld stiger hurtigt og sluger din potentielle fremtidige indkomst. Efter at din højforrentede gæld er betalt af, afdrager du den lavere forrentede gæld. Du betaler gæld af med en meget lav rente, for eksempel 0,9 %, når du har seks til tolv måneders nødopsparing.

Artikler om emnet "Sparer penge hver måned"

Оцените, пожалуйста статью

Populær