Tag altid en lille notesbog med. Udvikl vanen med at skrive hver udgift ned og gemme kvitteringen. Sæt dig en gang om ugen ned med din lille notesbog og dine kvitteringer. Overfør udgifterne til en større kassebog eller regnearksprogram. Der er også mange apps, som du kan downloade på din telefon, som hjælper dig med at spore dine udgifter.

Kan du flytte til en billigere lejlighed eller hus? Kan du justere dit realkreditlån?? Kan du spare penge på benzin, eller helt opgive din bil? Hvis din familie har flere biler, kan du reducere det til én? Kan du få en bedre pris på din forsikring? Surf eller ring rundt og få den bedste pris, du kan få. Du kan også overveje at tage en højere selvrisiko. Køb tøj på udsalg. Rabatterede varer kan gøre en stor forskel, du kan spare op til 50% på prisen. Kan du opgive din fastnettelefon og kun bruge din mobiltelefon eller ringe over internettet? Kan du undvære kabel eller digital t.v.? Kan du reducere din energiregning? Kan du gå ud at spise sjældnere? Lager op på mad? Brug af kuponer? Du kan spare mange penge, hvis du er opmærksom på tilbuddene, når du handler.

Hvis du har brug for et kreditkort, men ikke vil fristes til at bruge det til hverdagsting, så læg en seddel eller et billede af dit sparemål på pletten i din pung. Kreditkort er ikke nødvendigvis dårlige; det handler om din selvkontrol. Hvis du bruger det ansvarligt (dvs. betaler det fuldt ud hver måned), kan du drage fordel af det. Men grunden til, at de fleste kreditkortselskaber tjener penge, er fordi folk bruger penge, de ikke har. Medmindre du er sådan en, der betaler det fulde beløb af hver måned, er det bedre ikke at acceptere alle de tilbud, som kreditkortselskaber vil sælge os.

Du kan få en automatisk overførsel fra din checkkonto til din opsparingskonto.

Spare penge

At spare penge er lettere sagt end gjort. Det er mere end blot at bruge færre penge, selvom at bruge mindre kan være den første store udfordring. Hvor mange penge kan du spare, hvor efterlader du dem, og hvordan kan du sikre dig, at den bliver der? Sådan sætter du realistiske mål, styrer dit forbrug og får mest muligt for pengene.

Trin

1. Kom først ud af gælden. Hvis du beregner, hvor mange penge du bruger på din gæld hver måned, vil du se, at det er den hurtigste måde at frigøre penge på at komme af med din gæld. Så snart du er frigjort for at betale gæld, kan du konvertere den udgift til opsparing. Desuden, jo lavere din gæld er, jo mindre renter betaler du, og du kan også spare de penge.

- Hvis du beslutter dig for at begynde at spare op, før al din gæld er betalt fuldt ud, så tag et kig på en gældsrådgivningsplan, så du ikke betaler for mange renter.

- Den eneste besparelse, der bør gå forud for afdrag på din gæld, er oprettelse af en nødfond. Så sæt penge nok til side, så hvis du for eksempel mister dit job, har du stadig 3-6 måneder at leve for. Hvis du ikke har sådan en nødgryde, bør du starte med den nu.

2. Sæt sparemål. Dette er nemt for kortsigtede mål. Hvis du vil købe et computerspil, så find ud af, hvad det koster; hvis du vil købe et hus, beregner du, hvor meget belåning du skal bruge. Langsigtede mål, såsom din pensionering, kræver mere planlægning. Du skal beregne, hvor mange penge du skal bruge for at leve komfortabelt 20 til 30 år efter du stopper med at arbejde, og du skal også regne ud, hvilke investeringer der hjælper dig med at nå dit mål.

3. Opsæt en tidslinje. For eksempel: "Jeg vil gerne kunne købe et hus om to år". Sæt specifikke datoer for kortsigtede mål, og sørg for, at de kan nås inden for den periode. Hvis de ikke er ægte, bliver du kun modløs.

4. Beregn, hvor meget du vil spare pr. uge, måned eller pr. lønseddel for at nå hvert af dine opsparingsmål. Tag hver ting, du vil spare op til, og beregn, hvor meget du skal spare til det fra nu af. For de fleste mål er det bedst at vælge det samme beløb pr. periode. For eksempel, hvis du bruger 15 €.000 af dine egne penge til et realkreditlån på 36 måneder (3 år), skal du spare omkring 420 € om måneden. Men hvis du kun tjener $900 om måneden, er det ikke et realistisk mål, så du bliver nødt til at justere din tidsramme, indtil du når et rimeligt beløb.

5. Spor dine udgifter. Hvad du kan spare afhænger af to aktiviteter og deres forskel: hvor meget du tjener, og hvor meget du bruger. Da du har mere kontrol over, hvor meget du bruger, er det klogt at tage et kritisk blik på dit forbrug. Skriv alt ned, du bruger i et par uger til en måned. Vær så detaljeret som muligt og ignorer ikke små udgifter. Beskriv alle køb eller omkostninger såsom: Husleje, bilforsikring, telefonregning, internet, gas & el, gå ud osv.

6. Reducer dine udgifter. Se nærmere på, hvad du har brugt på en måned eller to. Du vil sandsynligvis blive overrasket, når du ser tilbage på din kassebog: $25 i is, $20 i parkeringsafgifter? Du ser sikkert tydeligt, hvor du kan skære. Men afhængigt af hvor meget du vil spare, skal du muligvis træffe nogle svære beslutninger. Tænk over dine prioriteter og lav besparelser, du kan leve med. Beregn, hvor meget disse besparelser vil give dig om året, og du vil være meget mere motiveret til at give op.

7. Revurder dine sparemål. Træk dine udgifter (dem du ikke kan leve uden) fra din fælles indkomst (som inkluderer alle skatter og bidrag). Hvad er forskellen? Passer det til dine sparemål? Lad os sige, at du har besluttet, at du kan klare dig med 1500 USD om måneden, og din løn er 2300 USD om måneden. Så har du €800 at spare. Hvis du ikke kan passe alle dine opsparingsmål ind i det budget, så tag et grundigt kig på, hvad du vil spare op til, og sæt de mindre vigtige ting til side, eller juster din tidsramme. Måske skulle du udsætte den nye bil et år, eller måske har du den fladskærm.v. ikke så meget tiltrængt.

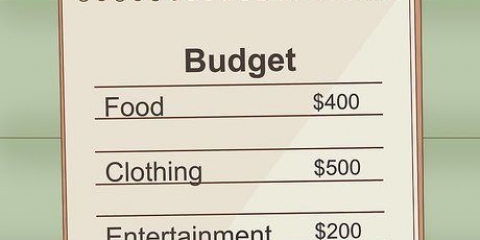

8.Opstil et budget. Når du har afbalanceret din indkomst med dine opsparingsmål og udgifter, skal du skrive et budget ned, så du ved, hvor meget du kan bruge hver måned på hver vare eller kategori af ting. Dette er især vigtigt for udgifter, der nogle gange varierer, eller som du ved, at du vil have svært ved at returnere (f.v. "Jeg vil kun bruge €30 i denne måned på film/chokolade/kaffe/osv.").

9. Stop med at bruge dit(e) kreditkort(er). Betal alt kontant eller ved bankoverførsel. Det er nemmere at bruge for meget, hvis du køber det fra dit betalings- eller kreditkort, fordi du ikke ved præcis, hvor meget der er på det. Hvis du har kontanter, kan du se, at du har færre og færre. Du kan endda lave et bundt af det beløb, du ville bruge til en bestemt kategori, og opbevare det i en separat krukke (så du har en krukke til kaffe, en anden til benzin osv.). Hvis du hæver penge fra en pulje til den udgift, vil du se, hvor meget der er tilbage, og du vil også blive mindet om din grænse.

10. Åbn en højforrentet opsparing. Det er meget nemmere at holde øje med din opsparing, hvis du holder den adskilt fra din checkkonto. Du kan som regel også få en højere rente på en opsparingskonto end på en checkkonto (hvis du overhovedet får renter på det).

11. Betal dig selv først. Opsparing bør være din prioritet, så sig ikke, at du gemmer det, der er tilbage i slutningen af måneden. Sæt din opsparing ind på en konto (eller i din sparegris), så snart du modtager din løn. En nem og effektiv måde at begynde at spare på er at indsætte 10 % af hver lønseddel på din opsparingskonto. Efter et par år vil du have en pæn mængde opsparing.

12. Bliv ikke modløs og giv ikke op. Du vil blive overrasket over, hvor mange penge du kan lægge væk til noget meget sjovere, end du ville bruge lige nu. Man skal ofte vente lidt længere på gode ting, og jo længere tid man sparer, jo mere renter får man på sin opsparing!

Tips

- Hvis du mod forventning modtager penge, så sæt det hele eller det meste på din opsparingskonto, men afsæt også dit beregnede beløb. Du når nu dine sparemål hurtigere.

- Selvom du virkelig ønsker noget, så spørg dig selv, om du virkelig har brug for det? Mere end halvdelen af tiden vil svaret være nej.

- De fleste mennesker kan spare noget, uanset deres indkomst. At spare lidt vil hjælpe dig med at vænne dig til vanen med at spare. Selv med $5 om måneden kan du lære, at du ikke har brug for så mange penge, som du tror.

- Hver gang du køber noget, så tænk på hvad du skal spare op til og hvor stor en procentdel af din opsparing som denne ting koster, så vil du normalt ikke have det mere.

- Pas godt på dine ejendele. På denne måde behøver du ikke udskifte noget så hurtigt. Udskift ikke noget, der egentlig ikke er nødvendigt. Hvis din elektriske tandbørste for eksempel holder op med at virke, kan du stadig bruge den som tandbørste. Køb kun en ny, når du har penge nok, eller tjek garantien.

- Overvurder dine udgifter og undervurder altid din indkomst!

- Foretag køb med papirpenge, ikke mønter, og behold vekslepengene. Brug en sparegris eller krukke til dine mønter. Mønter kan virke lidt, men hvis du lægger det sammen, kan det være en hel del.

- Hvis du ikke kan komme af med dine kreditkort, kan du også fryse dem. Kom det i en skål med vand og sæt det i fryseren. På den måde skal du vente på, at isen smelter, hvis du har tendens til at købe noget med dit kreditkort, og i mellemtiden har du måske din fornuft tilbage og indser, at du ikke rigtig behøver at købe det.

- Brug bekræftelser. Gentag for eksempel denne bekræftelse, indtil den falder: Skyld er ikke en mulighed.

- Har du en hobby? Indstil dit budget i overensstemmelse hermed. En vigtig vane, hvis du vil spare, er, at hvis du har en hobby såsom modelfly, mountainbike, dykning osv., du opstiller hårde regler for dig selv om, hvor meget du må bruge på din hobby. Hvis du for eksempel bruger 45 € på et par cykelhandsker, bør du også sætte 45 € på din opsparingskonto. Vil du seriøst spare meget? Fordoble derefter besparelsen. Sådan en spareplan gør to ting: Du sparer penge regelmæssigt og hurtigt, og den viser dig, hvor mange penge du rent faktisk bruger på dine hobbyer.

- Nyd de enkle ting i livet. Selv i krisetider, som i 1920`erne, har folk altid haft det sjovt, bare billigere sjov. Børn lavede sæbekasseløb, teenagere havde dansekonkurrencer og alle spillede spil, læste bøger og lyttede til radio. Tag sammen og snak om filosofi, spil kortspil eller lav et smukt vægophæng sammen; spille instrumenter og danse. Det krævede lidt fantasi og opfindsomhed dengang, men de havde det sjovt uden nødvendigvis at gå i indkøbscenteret, og det kan du også.

- Får du samme løn hver måned, er det nemmere at lægge et budget. Hvis du har variabel indkomst, vil det være svært at vurdere, hvad du kan bruge, fordi du ikke ved, hvornår du får løn igen. Angiv dine udgifter i rækkefølge efter vigtighed og gør de vigtigste ting først. Spil det sikkert; går ud fra, at der går et stykke tid, før du får betalt igen.

- Prøv at finde mindst én skilling på gulvet hver dag. Læg alle de penge i en krukke, og se, hvor hurtigt det tæller!

- Hvis du har råd til at dele ting, du har, fra mad til bolig til apparater, så prøv at gøre det. `Hvem gør godt, møder godt` og hvis det er blandt venner, vil de gøre det samme, og alle får gavn af det.

Advarsler

- Hvis du skruer op, skal du ikke straffe dig selv. Prøv dit bedste næste gang du får din løn.

- Medmindre du virkelig er desperat i økonomiske problemer (f.eks. hvis du bliver smidt ud af dit hus og dine tre børn sulter), bør du ikke spare på dit helbred.

- Efter en lang uge med hårdt arbejde vil du måske have noget luksus og fortælle dig selv, at du fortjener det. Husk, at de ting, du køber, ikke er gaver til dig selv; det er handel, produkter for penge. Sig: Selvfølgelig fortjener jeg det her, men har jeg råd til det? Hvis jeg ikke har råd til det, er jeg stadig en værdig person, og jeg "fortjener" stadig at nå mine opsparingsmål!

- Lad være med at kigge i udstillingsvinduerne, hvis du har penge med. Du bliver kun fristet til at bruge penge, du ikke har råd til. Gå kun på indkøb med en indkøbsliste.

- Hvis du har købende venner, skal du muligvis have en liste med undskyldninger klar til at forklare, hvorfor du ikke hænger ud med dem hele tiden.

Artikler om emnet "Spare penge"

Оцените, пожалуйста статью

Populær