Hvor mange penge skal du prøve at spare? Dette afhænger primært af din løn, men et godt udgangspunkt er 15 til 20 % af din årsløn. Hvis du kun har råd til at spare 10% af din årlige indkomst, er det fint, så længe du sparer noget af det.

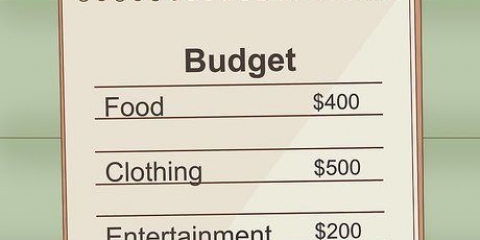

Faste udgifter forbliver de samme hver måned, såsom et realkreditlån eller husleje, en gældsafdragsperiode, forsikringspræmier og så videre. Læg alle faste udgifter sammen. Variable udgifter omfatter udgifter, der er nødvendige, men som du selv kan bestemme, hvor mange penge du bruger, såsom dagligvarer og husholdningsudgifter, tøj, gas, vand, el mv. Læg alle variable udgifter sammen. Gratis udgifter er ikke nødvendige for dit levebrød. Det drejer sig for eksempel om udgifter i din fritid, såsom at gå i biografen, rejser og impulskøb. Hvis forholdet mellem dine udgifter og indkomst er ude af balance, og du bruger flere penge, end du tjener, så brug færre eller ingen penge på ting, der falder ind under denne kategori. Læg alle de gratis udgifter sammen.

Hold øje med, hvornår du bruger dit kredit- eller betalingskort. Vidste du, at folk, der bruger et kredit- eller betalingskort, ofte bruger flere penge end folk, der betaler kontant? Grunden til dette er, at kontanter føles `mere ægte`, og derfor gør mere ondt end et kredit- eller betalingskort. Så prøv kun at medbringe kontanter og se, om du bruger færre penge. Se hvor mange penge du bruger på at spise ude, på den takeaway-kaffe du får om morgenen, på at se film i biografen og andre omkostninger, du kan spare. Mange mennesker har hårdt brug for deres kop takeaway kaffe om morgenen, selvom der er en kaffemaskine på arbejde. Hvis du får en kop kaffe til € 3,50 om dagen, kommer du til omkring € 900 årligt. Tænk på, hvad du kan gøre med €900. Start med den svære diskussion, hvor du kunne spare penge, eller hvor du slet ikke kunne bruge penge. Uanset om du har denne samtale med en partner eller med dig selv, så prøv at være ærlig, ærlig og forstående. Ingen kan lide at bruge færre penge og spare, selvom de virkelig skal.

Prøv at arbejde med et budget i et år for at afgøre, om det gør en forskel for din økonomi. Hvis du har været streng med dit budget i et år og stadig ikke har kunnet spare penge på nogen måde, er du velkommen til at revurdere dit budget. Du vil ikke blive skuffet.

Hvilken gæld betaler du først af?? Gæld med en høj rente eller dem med en lav rente? At adressere lavforrentet gæld og betale fuld af visse gæld er også kendt som `sneboldmetoden`. At betale højforrentet gæld først kaldes `lavinemetoden`. Hvis du er meget motiveret til at betale din gæld af, så vælg lavinemetoden. På grund af høj rentegæld kan størrelsen af renters rente hurtigt blive meget høj, hvilket i sidste ende gør denne tilgang billigere. Men hvis du har brug for hjælp til at motivere dig selv, kan du bruge sneboldmetoden, selvom det betyder, at du ender med at betale mere. Hvis du kæmper for at holde hovedet oven vande, kan du også overveje gældskonsolidering. Dette er at fusionere din gæld med en finansiel institution. Tænk på det som en udsættelse af din gæld. Du betaler sådan set dine gamle lån af med et nyt lån. Dette er i næsten alle tilfælde dyrere på lang sigt, men på grund af den længere løbetid på det nye lån falder dine månedlige omkostninger.

Udarbejd et budget

At sætte et budget er vigtigt, så du kan opfylde dine økonomiske forpligtelser, administrere dine penge og holde styr på din økonomi både derhjemme og på arbejdet. Du skal vide, hvor dine penge bliver af og sat nok til side til at betale dine månedlige regninger. Det er vigtigt, at du registrerer og gør rede for hver udgift, så du ved, hvad du måske bruger for mange penge på, og hvor du kan spare. På denne måde kan du betale de vigtigste regninger i slutningen af måneden.

Trin

Metode 1 af 2: Udarbejd et budget

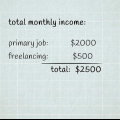

1. Bestem størrelsen af nettoindkomst, du modtager. Nettoindkomsten er det beløb, du får fra din arbejdsgiver efter fradrag af skatter og bidrag. Tilføj også indtægter fra andre kilder, hvis du har dem, såsom drikkepenge, månedlige bonusser, udbytte, renter osv.

- Hvad gør du, hvis din indkomst bliver ved med at ændre sig? Så skal du faktisk lave en omvendt beregning. Først skal du registrere nødvendige og vigtige udgifter, du har, samt udgifter relateret til din livsstil. Fra din løn skal du betale alle nødvendige behov først, efterfulgt af større udgifter og livsstilsudgifter. De penge, du har tilbage, kan enten sættes på en bankkonto i nødstilfælde eller på en opsparingskonto.

2. Træk dit etablerede opsparingsmål fra din månedlige nettoindkomst. Ideelt set får du automatisk overført dette beløb til din opsparingskonto, så du ikke engang bliver fristet til at få det. Hvis du aldrig ser det, vil du ikke gå glip af det. Ved at spare penge kan du forudse nødsituationer, og du kan afsætte ekstra penge til din pension.

3. Organiser dine månedlige udgifter i tre separate kategorier, nemlig faste udgifter, variable udgifter og frie udgifter.

4. Træk det samlede beløb af udgifter fra din månedlige indkomst. Hvis du bruger mindre i alt, end du indbringer, så forvalter du dine penge godt og bør fortsætte med at gøre det. Men hvis du bruger mere, end du indbringer, er du uheldig økonomisk, og du er nødt til at prioritere dit forbrug.

5. Se på dine variable og gratis udgifter, hvis du føler, at dit budget er stramt. Se dine kontoudtog eller transaktionsoversigten via netbank for at se, hvad du bruger dine penge på. Du kan også tilmelde dig en digital husholdningsbog online eller se, om din bank tilbyder en sådan service. På den måde kan du kortlægge, hvilke af dine udgifter, der ikke er absolut nødvendige.

6. Se, hvor mange penge du har tilbage af din indkomst, efter du har trukket udgifterne fra. Dette er det eneste beløb, du frit kan bruge, hvis dit mål er at komme ud af gælden. Hvis du får din løn udbetalt ugentligt, så sørg for at have penge nok til at betale dine månedlige regninger. Brug aldrig de penge, du skal bruge til dine månedlige udgifter, til andre ting. Denne måde at reservere penge på forhindrer dig i at have svært ved at få enderne til at mødes og spændt afvente den dag, din løn bliver udbetalt hver måned.

7. Gennemgå dit budget i slutningen af hver måned for at sikre, at du holder dig på sporet. Sammenlign de udgifter, du faktisk har lavet, med dine planlagte udgifter. Hvis der er åbenlyse forskelle, skal du muligvis justere dine frie udgifter. Med tiden kunne du kun foretage denne sammenligning kvartalsvis.

Metode 2 af 2: Hold dig til budgettet

1. Søg teknologisk hjælp. Hvis du stadig er gammeldags og kan lide at føre en papirkassebog, er det fint. Men husk på, at med nye teknologier er det nemmere end nogensinde at holde styr på dine nuværende udgifter og med mere kompliceret software. Mange banker tilbyder en såkaldt digital husholdningsbog, hvormed du kan kortlægge dine udgifter og lægge budgetter. Der er også en række hjemmesider og apps, der tilbyder en lignende service, såsom AFAS Personal, eyeWally og CashFlow Online.

2. Giv ikke op på den første fiasko. At holde sig til et budget er som slankekure. Mange mennesker starter med store planer. Så når de ikke ser nogen resultater inden for to måneder, eller når de begynder at kede sig, kaster de hænderne i vejret og stopper. De siger til sig selv, at det ikke er al den indsats værd. Giv ikke op, før du overhovedet er gået ind i kampen. Forbered dig selv ved at erkende, at opsætning og arbejde på et budget er tidskrævende og kræver en vis indsats.

3. Læg penge i en nødbuffer. Nej, en nødbuffer er ikke det samme som opsparing. En nødbuffer indeholder 6 til 12 måneders penge, som du har brug for til dine leveomkostninger, og som du har sat til side til - du gættede rigtigt - en nødsituation. Hvad hvis du mister dit job? Hvad hvis du skal håndtere høje lægeudgifter, som ikke refunderes af forsikringen?? Mange nødsituationer kan potentielt gøre dig knust. Det er bedst at være forberedt på det. Dette vil gøre en forskel for dit budget.

4. Brug din skatterefusion fornuftigt. Hvis du er berettiget til en skatterefusion, kan det være en stor uventet for dig. Forestil dig at få tusind eller to tusinde euro uden egentlig at forvente det. Det kan dog være svært at finde ud af, hvad man skal bruge denne potentielle vindfang på, især hvis man knap kan holde hovedet oven vande. Tænk på at lægge pengene i din nødbuffer eller på din opsparingskonto i stedet for at bruge dem på et nyt fladskærms-tv.

5. Betal din gæld langsomt, men sikkert. Ifølge Debt Monitor 2013 fra Council for Legal Aid er det gennemsnitlige beløb for en gæld i Holland 38.000 euro. Det er mange penge - mange penge, du skylder en anden. Hvis du betaler din gæld af hver måned med din indkomst, er det fantastisk. Men hvis du er som mange mennesker, har du måske problemer med at overholde de månedlige rater. Det betyder, at man skal gribe tingene meget mere strategisk an.

Tips

- Prøv at bruge færre penge. Brug ikke unødvendige penge på for eksempel middage på restauranter eller dyr underholdning. Tænk på at tage offentlig transport i stedet for at eje en bil. Brug rabatkuponer, køb private labels eller umærkede produkter og undgå impulskøb. Frem for alt skal du ikke oprette ny gæld. Brug ikke kreditkort længere og betal kun med dit betalingskort.

- Lav et budget, der giver dig mulighed for at reducere din gæld. Organiser dine væsentlige udgifter, såsom leve- og lægeudgifter, og fritidsudgifter, såsom underholdning og ferier.

Artikler om emnet "Udarbejd et budget"

Оцените, пожалуйста статью

Populær