For eksempel, hvis du får $200 om måneden for arbejde ved siden af dit job, er din samlede indkomst $2.500 + $200 eller $2.700.

Den gode nyhed er, at det vil være rart at modtage denne ekstra indtægt nu og da. Det vil være penge, som du kan bruge (eller endnu bedre, spare), fordi du ikke havde taget højde for dem.

For eksempel kan dine månedlige forsikringsudgifter være $100 bilforsikring og $200 sundhedsforsikring. Dette er i alt €300 pr. måned for forsikring.

For eksempel kan dine månedlige faste omkostninger være: $100 vand og $200 el. Dette er i alt €300 faste omkostninger pr. måned.

For eksempel kan dit månedlige dagligvareforbrug være 600 USD.

Hvis du har gemt alle kvitteringerne fra den foregående måned, så tag et nærmere kig på dem og beregn, hvor meget du har brugt på ting, du skal bruge – gas, mad osv. Træk dette beløb fra det samlede beløb, du hæver hver måned, for at bestemme, hvor mange penge du bruger på ting, du kun ville have – et nyt spil, en håndtaske fra et kendt mærke og så videre. Hvis du ikke har gemt kvitteringerne, bør du gøre dit bedste for at anslå dette udenad. For eksempel, hvis du udtager 500 USD om måneden og bruger 100 USD på dagligvarer, skal du trække 100 USD fra de 500 USD, fordi du allerede har indregnet dit dagligvareforbrug. Dette bringer det samlede beløb, som du hæver fra banken, op på 400 €.

For eksempel kan du anslå €100 om måneden til vedligeholdelse af din bil.

Beregn to totaler for afsnittet "indkomst". For den første total skal du lægge al den indkomst, der kommer ind hver måned. For det andet skal du lægge alt sammen, inklusive pengene på dine opsparingskonti. Beregn tre totaler for afsnittet "udgift". For det første skal du lægge alle de faste omkostninger sammen, inklusive din gæld. Faste omkostninger omfatter også fornødenheder såsom mad, selvom disse kan variere månedligt. Generelt er der ikke meget margin for disse omkostninger. For det andet skal du lægge alle de variable og ikke-væsentlige udgifter sammen, som du har en vis kontrol over, såsom spisning og underholdning. For den tredje skal du beregne dine samlede udgifter ved at lægge de to andre beløb sammen.

For eksempel, hvis dine samlede udgifter er $3000 pr. måned, og din månedlige indkomst er $4000 pr. måned, vil forskellen være $4000 - $3000 eller $1000 pr. måned.

Ideelt set vil din indkomst overstige dine udgifter og ikke bare break-even. Der vil dog altid være udgifter, som du ikke havde regnet med. Det er en uforanderlig lov i universet.

Udarbejd et månedligt budget

Indhold

Oprettelse af et månedligt budget kan hjælpe dig med at komme ud af gælden og opbygge rigdom. Det er dog meget nemmere at opstille et budget end at holde sig til det. Hvis du vil have det maksimale udbytte af dit budget, bliver du nødt til at praktisere noget sparsommelighed og selvdisciplin for at kunne følge det.

Trin

Del 1 af 4: Bestemmelse af, hvad du har

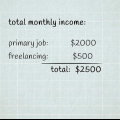

1. Beregn din månedlige indkomst. Som tommelfingerregel er det bedre at lave et budget pr. måned. Så du bliver nødt til at bestemme din månedlige indkomst. Glem ikke at se på din nettoindkomst, så hvad er der tilbage, når skatterne er trukket fra.

- Hvis du arbejder i timen, skal du gange din timeløn med det antal timer, du arbejder om ugen. Hvis du har en varierende tidsplan, bør du vælge det mindste antal timer i stedet for det maksimale. Gang din ugentlige indkomst med fire for at få cirka din månedlige indkomst.

- Hvis du får en fast løn, så skal du dividere din årlige nettoløn med 12 for at bestemme cirka hvor mange penge du tjener om måneden.

- Hvis du bliver betalt hver anden uge, så skal du basere dit månedlige budget på 2 lønsedler, for det er alle de penge, der normalt kommer ind pr. Dette er især nyttigt, hvis du har et stramt budget, da du vil modtage en bonuslønseddel to gange om året, som du kan prøve at spare.

- Hvis du har ulige job eller en uregelmæssig indkomst, bør du prøve at få et gennemsnit af de sidste 6 til 12 måneders tilbagevendende indkomst. Brug dette gennemsnit til at opbygge et månedligt budget eller vælg det laveste månedlige beløb, så du baserer dig selv på det værst tænkelige scenarie.

- For eksempel, hvis din månedlige løn er € 2500, er dette din grundindkomst.

- Igen skal du tilpasse dette beløb til skatterne. Tag kun hensyn til den indkomst, du faktisk får mellem hænderne.

2. Overvej andre indtægtskilder. Det er for eksempel penge, som du modtager hver måned uden at skulle arbejde for dem, såsom underholdsbidrag.

3. Spring over bonusser, overarbejde og ekstraordinær indtjening. Hvis du ikke kan regne med et bestemt beløb hver måned, kan du ikke inkludere det i dit månedlige budget.

Del 2 af 4: Fastlæggelse af dine udgifter

1. Beregn det samlede beløb for dine månedlige udgifter. En af måderne til at budgettere med succes er at holde styr på dine udgifter. Dette omfatter både gæld og andre udgifter. Find ud af, hvor meget du bruger om måneden på lånet til din bil, realkreditlån, kreditkort, studielån og andre former for gæld. Skriv hvert beløb ned for sig, og læg også alt sammen, så du kan bestemme, hvor mange penge du skylder.

- For eksempel kan dine månedlige udgifter være $300 for din bil, $700 for et realkreditlån og $200 for køb foretaget med dit kreditkort. Dette er i alt €1200 månedlige omkostninger.

2. Hold styr på dine månedlige forsikringsomkostninger. Disse betalinger inkluderer normalt, hvor meget du bruger hver måned på forsikring til dit hjem, bil, andre transportmidler, sundheds- og livsforsikring.

3. Lav et gennemsnit af dine månedlige faste omkostninger. Faste omkostninger inkluderer, hvad du betaler til tjenesteudbydere hver måned. Dette inkluderer normalt omkostninger til vand, el, gas, telefon, internet, kabel og satellit. Saml alle fakturaer og regninger fra sidste år for at få et gennemsnit for hver omkostning og læg derefter disse gennemsnit sammen.

4. Bestem det beløb, du bruger på dagligvarer hver måned. Tjek tidligere måneders supermarkedkvitteringer for at se, hvor meget du rent faktisk bruger hver måned.

5. Se de tidligere gange, du har hævet penge. Tjek dine kontoudtog for at bestemme, hvor mange penge du normalt hæver hver måned. Baseret på dette skal du bestemme, hvor meget af det der går til nødvendige ting, og hvor meget der går til ting du ønsker.

6. Tag særlige omkostninger i betragtning. Du har ikke særlige omkostninger hver måned, men de kommer tilbage ofte nok til at forudse, at du kan forvente dem. Eksempler omfatter feriegaver, fødselsdagsgaver, reparationer eller udskiftninger, som du forventer i den nærmeste fremtid. Bestem, hvor mange særlige omkostninger du forventer hver måned, fra januar til december.

Del 3 af 4: Få et overblik

1. Beslut dig for, hvordan du vil holde styr på dit budget. Du kan bruge en blyant og papir, standard regnearkssoftware eller speciel budgetsoftware. Software vil sandsynligvis gøre det lettere at beregne og justere ting efter behov, men du kan finde det nyttigt at skrive dit budget ned i detaljer og opbevare det med dit kreditkort, så du hele tiden bliver mindet.

- Et af de bedste aspekter ved software, som et regneark, er, at du kan beregne dit budget med et "hvad nu hvis" i tankerne. Med andre ord kan du se, hvad der ville ske, hvis dit månedlige belåningsbeløb steg med 50 USD ved blot at indtaste et nyt tal i din "Belåningsværdi". Softwaren skal beregne alt med det samme, så du kan få en idé om, hvordan en vis stigning ville påvirke dit budget.

- Bank of America tilbyder regnearksskabeloner, som du kan downloade gratis.

2. Organiser dit budget. Opdel dit budget i to grundlæggende dele: indtægter og udgifter. Udfyld hver sektion med oplysningerne, som du har beregnet dem ovenfor, og angiv en separat boks for hver indkomstform og også for hver udgift.

3. Træk dine samlede udgifter fra din nye indkomst. For at spare penge bliver du nødt til at få en positiv forskel. For at break-even skal de to totaler balancere.

4. Foretag justeringer. Hvis du trækker dine samlede udgifter fra din nye indkomst og får en negativ forskel, kan du se de justerbare udgifter og foretage nogle justeringer. Genstande, der ikke er nødvendige, såsom spil og tøj, kan lettest trækkes fra. Bliv ved med at foretage justeringer, indtil du går i balance eller kan spare nogle penge.

5. Prøv at sikre dig, at dine samlede udgifter ikke overstiger din samlede indkomst. Hvis du nu og da overskrider din indkomst, vil din opsparing kun falde. Selvom du kan gøre dette nogle gange, hvis du har brug for det, skal du ikke gøre det til en månedlig vane. Din samlede indkomst omfatter dog også din opsparing, så overstiger du denne, står du i gæld.

6. Behold en papirversion af dit budget. Opbevar dette i din tegnebog eller i en særlig mappe, der er reserveret til budgettering. En elektronisk version er også nyttig, men du vil altid have en papirversion, så selvom der sker noget med din computer og filen slettes.

Del 4 af 4: Foretag justeringer

1. Gennemgå dit budget regelmæssigt. Mens du holder styr på dit budget månedligt, bør du også prøve at gennemgå dit budget nu og da. Følg omhyggeligt dine indtægter og udgifter i 30-60 dage (længere, hvis dine indtægter og udgifter varierer meget hver måned), så du kan bemærke ændringer og foretage passende justeringer. Sammenlign hvad du faktisk bruger med udgifterne i dit budget. Se efter udgifter, der stiger månedligt, og prøv at begrænse disse stigninger, hvis det er muligt.

2. Spar penge, hvor du kan. Analyser dine udgifter og se efter aspekter, som du kan spare på. Måske var du ikke klar over, hvor mange penge du brugte på restaurantmad eller underholdning. Find store udgifter, der udgør en større del af dine udgifter, end du oprindeligt troede (f.eks. hvis du bruger lige så mange penge på din telefon, som du gør på mad). Tænk på måder at reducere disse udgifter og spare flere penge over tid.

3. Juster dit budget for at spare eller til store ændringer i livet. Der kommer et tidspunkt, hvor du bliver nødt til at spare op til et større køb eller foretage justeringer for at klare en uventet forandring i dit liv. Når dette sker, skal du starte forfra og lede efter måder, hvorpå du kan tilpasse de nye omkostninger eller de nødvendige besparelser ind i dit budget.

4. Vær realistisk. At foretage justeringer er et vigtigt aspekt af budgettering, men der er kun så meget, du kan ændre. Selvom du kun planlægger at bruge dine penge på absolut nødvendige ting, kan prisen på disse ting – såsom gas og mad – svinge på måder, som du umuligt kan estimere, når du budgetterer. Efterlad altid lidt plads til disse udsving, og prøv ikke at have sparemål, der lægger for meget pres på dit budget.

Tips

- Bedre at overvurdere omkostninger og undervurdere indtægter. Folk har en tendens til at gøre det modsatte af optimisme.

Advarsler

- Prøv ikke at bruge din opsparing ofte. Det er acceptabelt at gøre dette nu og da, og det vil altid ske, især i tilfælde af nødsituationer eller uforudsete omkostninger. Men planlægger du at gøre dette ofte, vil din opsparing hurtigt blive mindre.

Fornødenheder

- Blyant

- Papirregister

- Regneark software

- Budgettering software

- Fakturaer, regninger og andre økonomiske dokumenter

Artikler om emnet "Udarbejd et månedligt budget"

Оцените, пожалуйста статью

Populær