En skattepligtig konto er en konto, hvor alle investeringsafkast beskattes i det år, hvor de modtages. I et sådant tilfælde, hvis du modtager renter eller udbytte, eller hvis du har solgt aktier med fortjeneste, skal du betale de gældende skatter af dem. På den anden side kan penge hæves på en sådan konto uden bod, i modsætning til konto, der beskattes senere. En enkeltpræmiepolitik giver mulighed for fradragsberettigede indskud, men begrænser investeringen. Du kan først hæve en engangsforsikring, når du når pensionsalderen (medmindre du vil betale en bøde). Fra det øjeblik skal du begynde at hæve midler, som også beskattes på det tidspunkt. Fordelen ved en enkeltpræmiepolice er, at alle investeringer i policen kan vokse skattefrit. For eksempel, hvis du har investeret 1000 euro i aktier og modtager 5 % årligt udbytte, kan de 50 euro investeres fuldt ud og ikke et lavere beløb på grund af skat. Det betyder igen, at du vil tjene 5 % på 1050 euro året efter. Ulempen er, at du har begrænset adgang til dine penge på grund af straffen for tidlig tilbagetrækning. Nogle engangsforsikringer tillader ikke en fradragsberettiget investering, men tillader dog skattefri hævning efter din pensionering. Med sådanne policer er du ikke forpligtet til at tegne fra en vis alder, hvilket gør dem egnede til at overføre aktiver til arvinger. Enhver form kan være et effektivt investeringsmiddel. Brug lidt tid på at få styr på mulighederne, før du træffer en beslutning.

Når du investerer i en aktie, køber du aktier til en bestemt pris. Hvis du kan bruge 500 euro og aktierne koster dig 5 euro hver, har du råd til 100 aktier. Ved at lægge et fast beløb i aktier hver måned (f.eks. $500), kan du sænke prisen, du betaler for dine aktier, og dermed, på grund af de lavere omkostninger, tjene flere penge, efterhånden som aktierne stiger. Dette sker, fordi hvis kursen på aktier falder, vil dine månedlige 500 euro indbringe flere aktier, og hvis kursen stiger, mindre. Slutresultatet er, at din gennemsnitlige købspris er lavere. Det er vigtigt at bemærke, at det modsatte også er tilfældet – efterhånden som aktierne fortsætter med at stige, vil dit faste bidrag give dig mulighed for at købe færre og færre aktier, hvilket øger den gennemsnitlige købspris over tid. Samtidig bliver dine aktier også dyrere og så får du stadig overskud. Det afgørende er en disciplineret investeringstilgang med jævne mellemrum, uanset prisen og undgå at gå ind på markedet "tid". Samtidig sikrer dine almindelige, mindre bidrag, at et relativt stort beløb ikke investeres før et kursfald, hvilket reducerer risikoen.

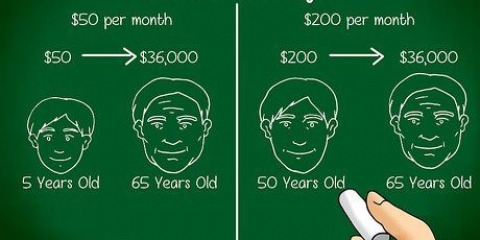

Dette forklares bedst med et eksempel. Antag, at du investerer 1000 euro i en aktie på et år, og den aktie giver 5 % udbytte hvert år. Ved udgangen af år 1 vil du have 1050 euro. I år 2 giver aktien 5% tilbage, men den er nu baseret på de 1050 euro du har. Resultatet er, at du nu modtager 52,50 euro i modsætning til 50 euro i år 1. Over tid kan dette give en enorm mængde strøm. Hvis du bare lader disse 1000 euro ligge stille i 40 år, stiger værdien til 7000 euro. Hvis du bidrager med 1000 euro hvert år, vokser kapitalen til 133. på 40 år.000 euro. Hvis du skulle investere 500 euro hver måned fra år 2, ville kapitalen være 800. efter 40 år.000 euro værd. Husk, at dette er et eksempel, hvor vi antog, at værdien af aktien og udbyttet forblev konstant. I virkeligheden ville det gå op og ned, hvilket kunne føre til betydelig mere eller mindre strøm efter 40 år.

Overvej en ETF-indeksfond. En børsnoteret indeksfond er en passiv aktie- og/eller optionsportefølje, der fokuserer på at nå bestemte mål. Ofte er målet at spore et bredere indeks (såsom S&P500 eller NASDAQ). For eksempel, hvis du køber en ETF, der har S&P 500 følger, du køber i det væsentlige aktier i 500 virksomheder, hvilket giver stor diversificering. En af fordelene ved ETF`er er de lave omkostninger. Forvaltningen af disse midler er minimal, så kunden skal ikke betale meget for det. Overvej en aktivt forvaltet investeringskonto. En aktivt forvaltet investeringsfond er en potte med penge fra en gruppe af investorer, som bruges til at købe en gruppe aktier eller optioner baseret på en specifik strategi eller målsætning. En af fordelene ved en investeringskonto er, at den er professionelt styret. Overvågningen af disse fonde udføres af professionelle investorer, som investerer dine penge på en diversificeret måde og reagerer på markedsændringer (som beskrevet ovenfor). Dette er den største forskel mellem investeringsforeninger og ETF`er - i tilfælde af investeringsforeninger søger ledere aktivt efter aktier baseret på en strategi, mens ETF`er blot sporer et indeks. En ulempe er, at de ofte er dyrere end ETF`er, da der er flere omkostninger forbundet med aktiv forvaltning. Overvej at investere i individuelle aktier. Hvis du har tid til overs og viden og interesse for at dykke ned i aktier, kan de give ordentlige afkast. Husk, at i modsætning til investeringsforeninger og ETF`er, som er meget diversificerede, vil din individuelle portefølje være mindre forskelligartet og derfor mere risikabel. For at reducere risikoen skal du ikke investere mere end 20 % af din portefølje i én aktie. Dette giver dig til en vis grad den diversificering, som gensidige depoter og ETF`er tilbyder.

For eksempel er der visse typer konti, hvor du kan indbetale penge og foretage køb til en meget lav pris. Dette kan være den rigtige form for en person, der allerede ved, hvordan de skal investere deres penge. Hvis du har brug for professionel rådgivning om investering, skal du måske gå efter noget, der koster mere, men som også er mere fokuseret på kundeservice. I betragtning af de mange rabatmæglere burde du være i stand til at finde et sted, hvor omkostningerne er relativt lave, mens du stadig opfylder dine servicebehov. Hvert investeringsselskab har forskellige priser. Vær meget opmærksom på det med småt på de produkter, du tror, du kommer til at bruge meget.

Vær glad for lave priser! Omkostningsgennemsnit på markedet er en gennemprøvet strategi til at opbygge rigdom på længere sigt. Derudover, jo lavere priserne er i dag, jo mere stigning kan du forvente i morgen.

Med andre ord, gå ikke efter overskuddet. Investeringer, der hurtigt betaler sig, kan lige så hurtigt vende og vælte. At jage profit fører normalt til katastrofe. Hold dig til din oprindelige plan, forudsat at den var gennemtænkt til at begynde med. Bliv siddende og gå ikke op og ned på markedet hver time. Historien viser, at det at være væk fra markedet bare på årets fire eller fem største dage kan gøre forskellen mellem at tjene penge og at tabe penge. Man genkender ikke de dage, før de er forbi. Undgå at markedsføre tid. For eksempel kan du blive fristet til at sælge, hvis du føler, at markedet er ved at kollapse, eller ikke investerer, fordi du tror, økonomien er på vej mod en recession. Forskning har vist, at den mest effektive tilgang er blot at investere regelmæssigt og bruge den omkostningsgennemsnitsstrategi, vi diskuterede ovenfor. Undersøgelser har vist, at folk, der blot bruger omkostningsgennemsnit og bliver ved med at investere, klarer sig meget bedre end folk, der forsøger at gennemskue markedet, investerer et bjerg hvert år på én gang det næste år eller holder sig væk fra aktier.

Smart investering med små beløb

Indhold

I modsætning til hvad mange tror, er aktiemarkedet ikke kun for rige mennesker. Investering er en af de bedste måder at opbygge rigdom og blive økonomisk uafhængig. En strategi, der fokuserer på at investere små beløb, kan i sidste ende give en såkaldt sneboldeffekt, hvor små beløb øges i størrelse og momentum og til sidst føre til eksponentiel vækst. For at få dette til at ske, skal du anvende den rigtige strategi og forblive tålmodig, disciplineret og engageret. Disse instruktioner hjælper dig med at begynde at lave små, men smarte investeringer.

Trin

Del 1 af 3: Forberedelse til at investere

1. Vær sikker på, at investering er noget for dig. Aktiemarkedet betyder risiko, herunder risikoen for permanent at tabe penge. Før du investerer, skal du sørge for at få dækket dine basale behov, hvis du mister dit job, eller der sker noget uforudset.

- Sørg for, at du har 3 til 6 måneders indkomst til rådighed på en opsparingskonto. Det sikrer, at hvis du pludselig har brug for penge, behøver du ikke sælge aktier. Også relativt `sikre` aktier kan svinge dramatisk over tid, og der er altid en mulighed for, at ligesom du har brug for penge, er dine aktier faldet under det niveau, du købte for.

- Sørg for, at du er tilstrækkeligt forsikret. Før du tildeler en del af din månedlige indkomst som en investering, skal du sørge for at have tilstrækkelig forsikring for dit helbred og din ejendom.

- Husk aldrig at stole på investeringsfonde til at dække uforudsete udgifter, da investeringerne svinger over tid. Hvis din opsparing f.eks. blev investeret i aktiemarkedet i 2008, og du også var ude af stand til at arbejde i 6 måneder på grund af sygdom, kan du blive tvunget til at sælge dine aktier med et potentielt tab på 50 % som følge af aktiemarkedet krakket på aktiemarkedet, det øjeblik indtraf. At holde opsparing til side og være ordentligt forsikret betyder, at dine basale behov altid er dækket, uanset aktiemarkedets volatilitet.

2. Vælg den rigtige kontotype. Afhængigt af dine investeringsbehov er der forskellige typer konti, du kan åbne. Hver af disse konti repræsenterer et middel til at indbetale dine investeringer.

3. Anvend omkostningsgennemsnit. Selvom dette kan lyde kompliceret, betyder det bare, at – ved at investere det samme beløb hver måned – vil din gennemsnitlige købspris holde trit med aktiens gennemsnitlige pris over tid. Fordi du investerer små beløb på regelmæssig basis, reducerer omkostningsgennemsnit risikoen for, at du på et tidspunkt ved et uheld vil investere lige før et stort prisfald. Dette er en vigtig grund til at opsætte en regelmæssig tidsplan for månedlige investeringer. Derudover er det også med til at holde omkostningerne nede, for når priserne falder, giver din månedlige fastlagte investering flere af de lavere priser.

4. Find ud af, hvordan renters rente virker. Dette koncept er essentielt i investering og refererer til en andel, der genererer indkomst baseret på den geninvesterede indkomst.

Del 2 af 3: Valg af de rigtige investeringer

1. Undgå at koncentrere dig om få aktier. Ideen om ikke at satse på én hest er afgørende, når du investerer. Til at begynde med bør du fokusere på bred diversificering eller investere dine penge i mange forskellige aktier.

- Hvis du kun investerer i én aktie, udsætter du dig selv for risikoen for, at den aktie mister meget i værdi. Hvis du køber mange forskellige aktier fra forskellige brancher, kan du mindske denne risiko.

- For eksempel, hvis olieprisen falder 20 %, kan din detailaktie stige, da lavere priser ved pumpen giver folk mulighed for at bruge flere penge i butikkerne. Dine andele i IKT kan forblive de samme. Resultatet kan være, at din portefølje forbliver nogenlunde stabil

- En god måde at diversificere på er ved at investere i et produkt, der sørger for denne diversificering for dig. Dette kan være en investeringskonto eller EFT`er (Exchange Traded Funds). Baseret på deres iboende diversificering er disse gode indgangspunkter for nybegyndere.

2. Undersøg investeringsmuligheder. Der er mange forskellige typer af investeringsmuligheder. Men da denne artikel fokuserer på aktiemarkedet, forklares tre vigtigste måder at investere på aktiemarkedet på.

3. Find en børsmægler eller investeringsselskab, der passer til dine behov. Brug et firma, der vil foretage investeringerne på dine vegne. På denne måde kan du fortsat fokusere på både omkostninger og indtægter ved de ydelser, som mægleren tilbyder dig.

4. Åbn en konto. Udfyld en formular med personlige oplysninger, som vil blive brugt til at afgive ordrer og betale skat på dine vegne. Derudover skal du selvfølgelig overføre penge til den konto, du skal bruge til dine første investeringer.

Del 3 af 3: Fokus på fremtiden

1. Vær tålmodig. Den største hindring for investorer for at opleve de massive virkninger af renters rente er mangel på tålmodighed. Selvfølgelig er det svært at se en lille mængde vokse langsomt og nogle gange blive mindre selv for et stykke tid.

- Mind dig selv om, at du spiller i det lange løb. Manglen på umiddelbare og væsentlige gevinster bør ikke ses som en fiasko. Hvis du for eksempel køber en aktie, kan du forvente, at den vil svinge mellem overskud og tab. Ofte går en aktie ned, før den stiger. Husk, at du køber en del af en rigtig virksomhed, og ligesom du ikke skal blive afskrækket, hvis værdien af en tankstation, du ejer falder inden for en uge eller en måned, skal du heller ikke blive afskrækket, hvis værdien af din aktie stiger og ned. Fokuser på det overskud, virksomhederne har opnået over tid for at få en idé om deres succes eller fiasko, og du vil se aktieværdien komme efter det.

2. Hold tempoet oppe. Hold fokus på tempoet i dine bidrag. Hold dig til det beløb og den frekvens, du besluttede dig for tidligere, og vækst din investering langsomt.

3. Hold dig orienteret og se fremad. I dag ved du med det samme, hvad du vil vide, og det er svært at se nogle år frem for at overvåge din investeringsbalance. De, der gør det, ser deres snebold langsomt blive større, indtil den tager fart og hjælper dem med at nå deres økonomiske mål.

4. Bliv på sporet. Den anden store hindring for at realisere sammensat indtjening er fristelsen til at skifte strategi og jagte hurtige fortjenester baseret på investeringer, der har været meget rentable for nylig, eller ved at slippe af med aktier, der i øjeblikket underperformer. Faktisk opnår du det modsatte af, hvad virkelig succesfulde investorer gør.

Tips

- Bed om hjælp i starten. Få råd fra en professionel eller en ven eller et familiemedlem med økonomisk erfaring. Vær ikke for stolt til at indrømme, at du ikke ved alt. Mange mennesker vil gerne hjælpe dig med at undgå fejl.

- Fald ikke for fristelsen til hurtige, risikable, bliv rig-hurtig investeringer, især i de tidlige stadier af dine investeringsaktiviteter, hvor du kan slippe af med alt på én gang.

- Hold styr på dine investeringer, både med hensyn til skat og dit budget. Hvis du opbevarer klare, let tilgængelige bøger, er alting meget nemmere senere.

Advarsler

- Vær forberedt på at vente et stykke tid, før du kan se afkast på dine investeringer. Små investeringer med lav risiko har brug for tid til at betale sig.

- Selv de sikreste investeringer er risikable. Invester ikke mere, end du er villig til at tabe.

Artikler om emnet "Smart investering med små beløb"

Оцените, пожалуйста статью

Populær