Brug et øjeblik på at sikre dig, at du ikke har glemt noget. Har du tænkt over dit tv og internet abonnement? Dit telefonabonnement? Andre hensættelser og alle de andre ting, der automatisk debiteres hver måned, som du måske slet ikke har tænkt på? Doner et månedligt beløb? Betaler du månedligt for offentlig transport? Man skal også tælle den slags ting, uanset hvor små de er. Sørg for at inkludere penge, du har i aktier, din pensionskonto og andre økonomiske planer. Hvis de er positive, så føj dem til din månedlige indkomst.

Du kan klassificere dette, som du vil – eller i én stor omkostningspost eller i mindre kategorier som `transport`, `mad`, `tøj` og `underholdning`. Fordelen ved flere kategorier er, at det er nemmere at tjekke, hvor mange penge der er brugt på hvad og du kan også se dette som en slags fast udgiftspost, så du ved, hvor du står på daglig eller ugentlig basis.

Hvis du virkelig ikke har nogen penge tilbage til den `nødfond`, så tjek alle dine omkostninger igen. Kan jeg spare en euro eller fem til ti her og der? Sørg for, at du kan spare noget månedligt til uforudsete omkostninger. Budgettering er ikke rigtig sjovt og ikke så nemt, men det gør livet meget nemmere.

Månedlig indkomst: 2 €.000

Faste omkostninger (husleje f.d.): €800

Mad: €200

Transport: €75

Underholdning: €100

Uforudsete omkostninger (nødsituationer): € 100

I alt: €2.000 - €800 - €200 - €100 - €100 - €75 = €725

Et eksempel: Du tager 10 % af € 2.000. Det er €200, hvilket giver dig €525 i slutningen af måneden. Med dette beløb kan du gøre, hvad du vil, selvom det aldrig er et dårligt valg at spare så meget som muligt - du kan også omarrangere dine indtægts- og udgiftskategorier, hvis det er nødvendigt.

Så længe du når dine mål, kan du justere dit budget. Prøv at spise hjemme så ofte som muligt i stedet for ude og vær sparsommelig. Hvis du skal allokere nogle penge til en ny kategori, er det fint. I så fald kan du måske bruge lidt færre penge andre steder for at absorbere det beløb?

Det er måske et kedeligt job, men det er det værd. Hvis du ikke gør det, vil du sandsynligvis ikke være i stand til at administrere dine penge godt. Start med det beløb, du har til rådighed i begyndelsen af måneden, og skriv omkostningerne ned, når de kommer. I slutningen af måneden har du måske nogle ekstra penge tilbage at bruge, som du ønsker.

Her er en idé: Prøv altid at komme lige under budgettet for hver kategori. Det kan være en euro, men også et hundrede. Hvis du når dit mål, kan du bruge det tildelte beløb, som du ønsker.

Når du først er super god til at budgettere, bliver det hele meget nemt. Det lyder måske lidt besværligt og kedeligt, hvis du aldrig har gjort det før, men efter et par måneder begynder du igen at se budgettering som en udfordring. Du vil finde på nye måder at leve efter nye budgetter, som måske endda gør det hele meget nemmere for dig.

Det fine ved dette er, at du kommer lettere igennem hver måned. Efterhånden som du bliver mere vant til dit budget, vil du kunne klare dig med færre og færre penge, hvilket efterlader dig med flere og flere penge. Du ender med at glæde dig til slutningen af måneden og kan ikke vente med at se, hvor meget du har tilbage i denne måned.

Husk at du stadig skal spise og have det sjovt. Det handler om den forskel du kan gøre ved at få en ekstra stor kop kaffe med flødeskum, i stedet for en lille kop sort kaffe – du behøver virkelig ikke at skære alt ud. Det handler om de små ting, der kan give dig en god tid.

Og desuden er budgettering trendy. DIY-projekter, billige måltider og massiv brug af rabatkoder? Ja tak! Hele websteder er dedikeret til dette; du er alt andet end den eneste. Måske en dag kan du endda lave budgettering til dit job.

Forebyg kontraproduktivitet. Du behøver ikke altid at belønne dig selv for meget. Erstat en dyr ferie med nogle små ting. Sov oftere, gå væk en dag. Det behøver ikke at koste så meget.

Opret et budget

Indhold

Det er selvfølgelig rart at tjekke, hvor mange penge du ikke har. Men at opstille et budget er noget andet og kan kræve meget arbejde. Det første skridt er det sværeste, hvor du skal finde ud af alle dine omkostninger, og så skal du regne med alle de tal. Når du forstår præcis, hvad du skal gøre, vil du begynde at se det som en udfordring, og du vil gerne tage den udfordring op igen næste gang. Belønningen, spurgte du? Det beløb, du har tilbage at bruge frit.

Trin

Del 1 af 3: Fastlæggelse af dit budget

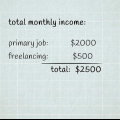

1. Tjek hvor mange penge du rent faktisk tjener hver måned. Får du en fast løn, bliver det nemt. Tjek et stykke eller to lønsedler, og du er færdig. Men hvis du får timelønnet, eller du går mere i retning af en freelancer, bliver det lidt sværere. Saml alle dine lønsedler fra omkring de seneste seks måneder og find ud af, hvad din gennemsnitlige indkomst er - det er det første tal, du skal arbejde med.

- Hvis du er meget flittig, så tag den laveste tal for de seneste seks måneder. På den måde vil du næsten altid have flere penge tilbage, end du regner med.

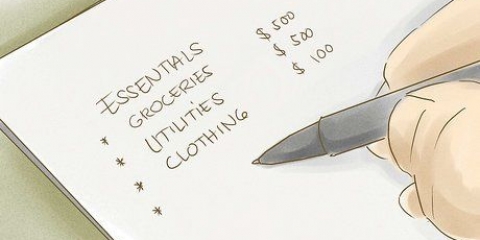

2. Find ud af dine periodiske månedlige omkostninger. Hvad bruger du månedligt? Husleje, forsikring (bilforsikring, sygeforsikring mv.), lån, kreditkortregninger og sikkert meget mere. Disse er dine periodiske eller tilbagevendende månedlige omkostninger. Du vil alligevel afholde disse omkostninger. Skriv dem alle ned og tæl dem op.

3. Tag højde for daglige omkostninger, såsom mad og underholdning. Ud over dine månedlige tilbagevendende omkostninger skal du også overveje tilfældige, daglige omkostninger. Prøv at finde ud af så godt du kan, hvor mange penge du bruger hver dag på benzin, mad, biografbilletter, tøj og andre mere useriøse udgifter. Og hvis du ikke er sikker, så sørg for at overvurdere og aldrig undervurdere den pris.

4. Spar nogle penge hver måned til nødsituationer. Hver måned sker der ting, som vi ikke havde forudset. Til en fødselsdag skal du købe en gave, og i tilfælde af bilskade vil du få reparationsomkostninger. Sørg for, at du har en `nødfond` til rådighed hver måned i et beløb, der synes passende for dig. Hvis der ikke sker noget i en måned, vil du have flere penge til dig selv den måned.

5. Læg alt i et regneark eller skriv alt ned i et hæfte. Du kan bruge Excel eller specielle budgetprogrammer, men det skal også fungere med pen og papir. Pointen er, at du kan få alt opført klart. Læg al din indkomst sammen og træk alle dine udgifter fra. Det skulle se sådan ud:

Faste omkostninger (husleje f.d.): €800

Mad: €200

Transport: €75

Underholdning: €100

Uforudsete omkostninger (nødsituationer): € 100

I alt: €2.000 - €800 - €200 - €100 - €100 - €75 = €725

6. Beslut hvor meget du vil spare. Nu hvor du ved, hvor meget du har tilbage hver måned (i eksemplet er det € 725), skal du bestemme, hvor meget du vil sætte til side for at spare. Et godt beløb er 10% af din indkomst. Det er lige meget, om det ikke virker, eller om du synes, det er for lidt. Det er dit valg.

Del 2 af 3: Oprettelse af et effektivt budget

1. Tilpas dig selv. Nu hvor du ved, at du bruger for eksempel 200 € om måneden på mad, kan du tilpasse din livsstil til den begrænsning. Dette beløb kommer fra et ugentligt forbrug på 50 € i supermarkedet. Fordi du har sat grænser overalt, ved du, hvordan du skal håndtere dine penge.

- Du bliver nødt til at afgøre, om `mad` nogle gange også skal tælles som `underholdning`. Hvis dine 200 $ i mad også inkluderer de udgifter, du har, når du spiser ude, så husk, at du kan bruge omkring 6 $ om dagen på mad. Så hvis du spiser på en restaurant for 20 €, vil du sandsynligvis ikke kunne holde dig under grænsen på 200 €.

- Det gælder alt – ikke kun mad. Har du sat en grænse på €100 for underholdning? Gå i biografen én gang, og du har €88 tilbage. To drinks uden for døren, og du har stadig € 82 tilbage. Hver gang du bruger penge, skal du tage højde for det fastsatte budget. Prøv at skrive den slags udgifter ned så hurtigt som muligt.

2. Lav et realitetstjek. Snart kan du ikke indse, hvor meget du rent faktisk bruger for at få enderne til at mødes. Du kan bruge $200 i stedet for $100 på underholdning på en måned uden at være klar over det. Det er vigtigt at vide, hvad du bruger mere eller mindre på, og hvor du skal foretage justeringer. Måske er €100 slet ikke realistisk, men €150 bliver det.

3. Hold styr på dine udgifter og se, i hvilket omfang dit budget er korrekt. Som måneden skrider frem, forsøger du at holde styr på hver eneste dollar, du bruger; det er den eneste måde at A) gøre dit budget effektivt og B) tjekke om budgettet passer dig. Bruger du faktisk 200 € om måneden på mad? Måske er det endnu mindre!

4. Sæt kortsigtede mål. For at dit budget skal være effektivt og opnåeligt, skal der være en grund bag det. Sæt et mål, så du har noget at arbejde hen imod, ellers begynder du at tage budgettering mindre og mindre seriøst, og du ender ikke med noget at holde styr på.

5. Juster dit budget, efterhånden som dit liv ændrer sig. Tænk på benzinpriser, der stiger, tab af dit job eller en lønstigning eller en stigning i huslejen. Alle former for arrangementer kan ændre din situation, hvorefter du skal tilpasse dit budget derefter. Er lejen steget med € 100? Det er selvfølgelig irriterende, men du bliver nødt til at gøre dit bedste for at spare på kategorier her og der for at absorbere det beløb. Desværre er det den eneste måde at håndtere sådanne hændelser på.

Del 3 af 3: Hold dig til dit budget

1. Gør det endnu sjovere ved at bruge det, du har afsat som budget. Dette er det fine ved det: Hvis du har afsat 50 € til at købe tøj, og du ikke har brugt noget i slutningen af måneden, har du 50 €, som du frit kan bruge på én gang. Fordi du stadig holder dig til dit budget, kan intet gå galt, og du kan nyde dig selv!

- Derfor er det bedre at have flere kategorier. Det har en motiverende effekt, og du har alle dine forskellige udgifter i orden. Alle har brug for et godt ekstra i ny og næ, uanset størrelsen på budgettet.

- Selvom du er nået til det punkt, hvor du ikke kan afsætte mange penge til useriøse ting, så prøv at afsætte et par dollars en gang i mellem til noget lille, der kan betyde meget for dig, som en dejlig stor kop kaffe med flødeskum. Det er den slags små ting, der kan gøre det sjovt, så du kan holde hovedet oven vande.

2. Sæt et langsigtet mål. Det kan være en god idé at beregne, hvor mange penge du egentlig ejer. Det betyder, at du tager de penge, du har nu, og tager al din gæld af dem. Hvis du ender med et negativt beløb (hvilket ofte vil være tilfældet, når du låner penge), kan du sætte dig et langsigtet mål om at betale af på den gæld. Hver måned vil du have mindre og mindre at betale af, indtil du endelig er i plus igen - og det skal fejres.

3. Gør det til en konkurrence. Du har data fra marts – nu er udfordringen at præstere bedre i april måned. Prøv dit bedste for at gøre det bedre hver måned. Du ved ikke, hvad du er i stand til, før du virkelig har prøvet det.

4. Find nogen til at hjælpe dig med budgettet. Hvis alle dine venner smider penge rundt, vil det være svært at holde sig inden for dit budget. Ved at have en ven, som du kan holde øje med dine penge med, slipper du for at bruge en masse penge unødigt. Derudover kan det være meget hyggeligt, og det har en motiverende effekt at fortsætte med at budgettere seriøst.

5. Beløn dig selv. Når du har formået at klare dig inden for dine budgetter i et stykke tid, er det helt rigtigt at belønne dig selv. Har du sparet hundredvis af euro inden for de seneste seks måneder? Så brug nogle penge, tag en dag fri fra arbejde, få et lækkert stykke kage et sted og få massage. Du har arbejdet på dette i 180 dage.

Tips

- Sørg for altid at have en notesblok med dig, så det bliver nemmere at holde styr på det hele. På denne måde behøver du aldrig at tænke tilbage på, hvor meget du har brugt. Måske er det nyttigt at lægge alt i din telefon, da du næsten altid har det med dig.

Artikler om emnet "Opret et budget"

Оцените, пожалуйста статью

Populær