Du kan organisere denne notesbog på forskellige måder. For nemheds skyld kan du blot vælge at bruge notesbogen til udgifterne. Du kan også behandle det mere som en logbog og registrere både dine indtægter og udgifter, og hvordan de påvirker din checkkontosaldo. Nogle mennesker vælger at bruge en notesbog til kun at holde styr på kontante udgifter kombineret med betalingskort- og kreditkortbetalinger i slutningen af hver måned eller uge.

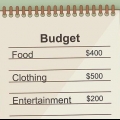

For at oprette et personligt budget skal du starte med at angive dine faste udgifter hver måned (såsom husleje og forsyninger) som en udgift den første dag i hver måned sammen med din forventede indkomst for den måned. Du kan så trække andre udgifter fra eller tilføje andre indtægter efter behov i løbet af ugen eller måneden.

Begynd at lægge dine udgifter sammen og sammenlign beløbet med din månedsindkomst. Selvfølgelig, hvis du bruger mere, end du indbringer, bør du finde ud af kilden til dit overforbrug og prøve at lave en ændring for den næste måned. For at afgøre, hvor dine penge går hen, prøv at kategorisere dine udgifter. Det vil sige, at du skal kombinere totalforbruget i hver udgiftskategori og sammenligne dem med hinanden eller med dine samlede udgifter. Specifikt kan du dividere summen af hver kategori med summen af alle dine udgifter for måneden for at få procentdelen af de samlede udgifter for den kategori. På denne måde kan du identificere, hvad du muligvis bruger for meget på. Du kan også bruge disse oplysninger til skabe et budget, der virker for den næste måned.

Administrer din husstands penge

Indhold

Det kan være vanskeligt, kedeligt og endda skræmmende at holde øje med din personlige økonomi, men for de fleste mennesker er denne proces et nødvendigt onde. At bruge mere, end du tjener, er en sikker måde at begrave dig selv i gæld, og ikke at være forsigtig med præcis, hvor dine penge går hen, kan gøre det til en stor bekymring at betale for fornødenheder som dagligvarer. Heldigvis er det ikke svært at lære at holde styr på din personlige økonomi, men det tager en del tid og disciplin. Hvis du følger en af nedenstående metoder, kan du få en bedre styring af dine penge.

Trin

Metode 1 af 2: Spor din økonomi manuelt

1. Opret et system. Den vigtigste del af at holde styr på din økonomi er konsistens. Uanset hvordan du planlægger at spore transaktioner, skal det være nemt og pålideligt at konsultere. Sørg for, at du kan angive vigtige oplysninger såsom dato, udgifter og indtægter og typen af udgifter med hver post. Sørg også for at skrive alt ned konsekvent. For eksempel kan du spore transaktioner, efterhånden som de sker, hver gang du kommer hjem, eller endda en gang om ugen.

- Udgiftskategorier er en nem måde at finde ud af, hvad du bruger flest penge på. Disse kategorier kan omfatte ting som bolig, forsyningsvirksomhed, husholdningsudgifter, dagligvarer, sundhedspleje, kæledyr, personlige udgifter og underholdning. Disse kategorier vil naturligvis variere fra person til person, og du kan være så specifik eller generel, som du vil med dine kategorier. Du kan for eksempel blot registrere udgifterne som det, du har brug for, eller det du ønsker. Det vigtigste er, at din kategorisering er konsistent på tværs af alle transaktioner.

2. Hold en husholdningsbog. Den nemmeste måde at holde styr på din økonomi på er at registrere hver transaktion i en husstand eller notesbog. Ved altid at have denne notesbog med dig, ved du præcis, hvor hver krone kommer fra og går. I slutningen af hver periode (uge eller måned) kan du også overføre oplysningerne til et computerregneark, så oplysningerne er mere tilgængelige.

3. Hold et checkhæfte. Det kan virke gammeldags, men at registrere dine transaktioner i et checkhæfte er stadig en nem og pålidelig måde at spore din økonomi på. Regnskabsprocessen består i blot at skrive transaktionsbeløbet ned, skrive en beskrivelse af transaktionen (et godt sted at skrive kategorien), og derefter tilføje eller trække beløbet fra kontosaldoen. For mere information og et kig på checkhæftebalance kan du læse artikler på wikiHow om, hvordan man foretager en checkhæfte.

4. Brug et computerregneark. Med et simpelt regneark på et program som Microsoft Excel kan du tydeligt organisere dine udgifter og endda nemt oprette grafer for bedre at forstå dine udgifter. Der er mange specifikke måder at gøre dette på, men en god start kunne være at lave et personligt budget. Dette kan gøres på en ugentlig eller månedlig basis og kan omfatte oplysninger såsom beløb, kategori og dato for hver transaktion.

5. Analyser din økonomi i slutningen af hver måned. Uanset hvilken metode du vælger til at spore hver transaktion, har du også brug for en måde at kombinere og analysere dit forbrug i slutningen af hver måned. På denne måde kan du se, hvor dine penge går hen, og du kan foretage justeringer for den næste måned, hvis det er nødvendigt.

Metode 2 af 2: Brug af en applikation til din privatøkonomi

1. Vælg en personlig økonomi-app. Der er et stort antal privatøkonomiske apps tilgængelige til både mobiltelefoner og webbrowsere, der tilbyder tjenester til at spore, tabulere og analysere dine udgifter. Disse apps tilbyder også en række omfattende muligheder: fra et simpelt budgetværktøj til en måde at vise alle dine aktiver på ét sted. Når du vælger en app, skal du overveje dine økonomiske mål og evne til at holde fast i at bruge appen konsekvent. Alternativt kan du også bruge en enklere app, der blot sporer dine udgifter og/eller din indkomst. Disse apps forbinder også til banken, men tilbyder en enklere grænseflade og færre muligheder end de mere omfattende apps. Gode eksempler på dette er: Niveau penge BillGuard Endelig, hvis du vil bruge en app til at holde styr på din økonomi, men ikke føler dig tryg ved at aflevere dine økonomiske oplysninger (bankadgangskoder og kontonumre) til en tredjepart, findes der også apps, der arbejder med manuelt indtastede regnskaber og analyseværktøjer. Gode eksempler på dette er: Mvelopes Du har brug for et budget

- Du vil måske vælge en omfattende app, der henter alle dine økonomiske oplysninger fra bankkonti, pensionskonti og andre kilder. Disse sporer ofte også dine regninger og minder dig om at betale dem. Gode eksempler omfatter:

- mynte

- Personlig kapital

- Lommeudgift

2. Indtast dine oplysninger i appen. Hvis din valgte app kræver bankoplysninger, skal du indtaste dine oplysninger og vente på, at appen synkroniserer med dine konti. Indtast også dine egne transaktionsoplysninger, mens du bruger penge, og se, hvordan appen fungerer. Apps vil guide dig gennem denne proces.

3. Studer appens analyse. Med jævne mellemrum vil apps give dig en analyse af dine forbrugsvaner. Sørg for, at du rent faktisk læser disse rapporter, og tænk på at justere dine forbrugsvaner, hvis det er nødvendigt. Nogle apps giver vejledning i, hvordan man sparer penge på bestemte områder.

Tips

- Denne artikel handler hovedsageligt om at spore dine udgifter og indtægter. For at lære mere om at administrere din økonomi og spare penge, læs [[Save Money| hvordan man sparer penge] og styre din økonomi.

- Prøv at fortsætte med at betale med kontanter til et minimum, hvis du ønsker, at dine udgifter skal være nemme at spore, såsom med et debet- eller kreditkort.

Artikler om emnet "Administrer din husstands penge"

Оцените, пожалуйста статью

Populær