")

")

Beregn f.eks. egenkapitalen pr. 31. december 2014 ved at trække passiver fra aktiver. Gør derefter det samme for aktiv- og passivbeløbene den 31. december 2013. Divider dette tal med 2. For eksempel: €75.000 (aktiver) - 25 €.000 (passiver)=50 €.000 den 31. december 2014. Før den 31. december 2013 er dette: €125.000 (aktiver) - 50 €.000 (passiver)=75 €.000. €50.000 + €75.000 = €125.000/2=62 €.500 gennemsnitlig egenkapital. Du skal bruge dette beløb til at beregne egenkapitalens forrentning. Du kan vælge en hvilken som helst dato for starten af året og sammenligne disse beløb med beløbene på samme dato et år tidligere. ")

")

For eksempel: divider nettooverskuddet på €100.000 ved den gennemsnitlige egenkapital på €62500=1,6 eller 160 % REV. Det betyder, at virksomheden har opnået 160 % fortjeneste på hver euro investeret af aktionærerne. En virksomhed med en REV på mindst 15 % er exceptionel. Undgå virksomheder med en REV på 5 % eller mindre. ")

")

For eksempel kan ABC-virksomhedens nettoresultat være faldet i et givet år på grund af øgede omkostninger fra fyringer, nyt udstyr eller flytning af hovedkvarter. Det betyder dog ikke, at det ikke kan være rentabelt i fremtiden, da der ofte er tale om engangsomkostninger. ")

Aktiver=passiver + egenkapital. Så for en virksomhed uden gæld vil egenkapital og aktiver være ens. REV og ROA er derfor de samme. Men efterhånden som virksomheden optager ny gæld, stiger aktiverne (på grund af pengestrømmen) og kapitalen falder (da kapital = aktiver - passiver). Når effekten falder, øges REV. Efterhånden som aktiverne stiger, falder ROA. ")

")

For eksempel: $25 (aktuel aktiekurs) / $5 (indtjening pr. aktie)=5 KW-forhold. Et højt KW-forhold viser, at investorerne forventer hurtigere indtjeningsvækst i fremtiden. Et lavt KW-forhold indikerer, at virksomheden i øjeblikket er undervurderet eller klarer sig meget godt sammenlignet med tidligere tendenser. Det gennemsnitlige markeds-KW-forhold siden slutningen af det 19. århundrede har været omkring 16.6. ")

Beregn egenkapitalafkast (rev)

Indhold

Egenkapitalforrentning (REV) er et af de finansielle nøgletal, der bruges af investorer, når de analyserer aktier. Forholdet viser, hvor effektiv ledelsesteamet er til at skabe profit fra de penge, som aktionærerne har investeret. Jo højere REV, desto mere overskud får en virksomhed med et bestemt investeret beløb. Derudover viser det økonomisk sundhed.

Trin

Del 1 af 3: Beregning af egenkapitalforrentning

1. Beregning af egenkapital (EV). Træk samlede passiver (TP) fra samlede aktiver (TA). (EV=TA-TP). Denne virksomhedsinformation er tilgængelig på balancen i en års- eller kvartalsrapport på virksomhedens hjemmeside.

- For eksempel: €75.000 (aktiver) - 50 €.000 (passiver)=25 €.000. Du skal bruge dette beløb til at beregne den gennemsnitlige egenkapital.

2. Beregn gennemsnitlig egenkapital (EVAv). Beregn og sammenlæg egenkapitalen for begyndelsen (EV1) og slutningen af året (EV2) (se trin 1) og divider dette beløb med 2. EVav=(EV1+EV2/2). For eksempel kan en investor måle forskellen i rentabilitet over en periode på et år.

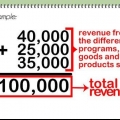

3. Find nettofortjeneste (NW). Dette er beskrevet i årsrapporten, som kan findes på resultatopgørelsen på virksomhedens hjemmeside. Det er forskellen mellem indtægter og omkostninger. Du kan bruge et negativt tal her, hvis der ikke er overskud.

4. Beregning af egenkapitalafkast (REV). Divider nettoresultatet med gennemsnitlig egenkapital. REV=NW/EVave.

Del 2 af 3: Brug af oplysninger om afkast på egenkapital

1. Sammenlign REV over de sidste 5 til 10 år. Dette vil give dig en bedre ide om virksomhedens historiske vækst. Dette garanterer dog ikke, at virksomheden vil fortsætte med at vokse i denne takt.

- Du vil se nogle op- og nedture over tid, efterhånden som virksomheden får mere gæld gennem lån. Virksomheder kan ikke øge deres REV uden at optage lån eller sælge flere aktier. Afbetaling af gæld reducerer nettooverskuddet. At sælge aktier reducerer indtjening pr. aktie.

- Vækstvirksomheder har ofte en højere REV, fordi de kan generere flere ekstra indtægter uden at være afhængige af ekstern finansiering.

- Sammenlign et REV-tal med virksomheder af tilsvarende størrelse i samme branche. En REV kan se lav ud, men kan være passende for den særlige type industri med lave fortjenstmargener.

2. Overvej at investere i virksomheder med en lav REV (mindre end 15 %). De kan have lidt af engangsomkostninger fra fyringer, for eksempel, hvilket resulterede i en negativ nettoindkomst og derfor en lav REV. Det er derfor, det kan være misvisende kun at se på nettoindkomst og REV, når man måler rentabiliteten. For virksomheder med en lav REV er det bedre at bruge andre mål for rentabilitet, såsom frit cash flow (findes i virksomhedens årsrapport), før man beslutter sig for ikke at investere i virksomheden.

3. Sammenlign REV med Return on Assets (ROA). Afkast af aktiver er, hvor meget overskud en virksomhed tjener for hver dollar af aktiver, de har. Aktiver omfatter: kontanter i banken, tilgodehavender, jord og fast ejendom, udstyr, inventar og inventar. ROA beregnes ved at dividere den årlige nettoindkomst (på resultatopgørelsen) med det samlede antal aktiver (findes på balancen). Jo mindre ROA er, jo mindre rentabel er virksomheden. En virksomhed kan have stor forskel på sin REV og ROA, og den forskel har med gæld at gøre.

Del 3 af 3: Evaluering af en virksomheds sundhed

1. Undersøg størrelsen af gælden. Hvis en virksomhed låner meget, kan REV være kunstigt høj. Dette skyldes, at gæld reducerer kapitalen (aktiver = aktiver - passiver), hvilket øger REV. Aktiverne stiger dog på grund af pengestrømmen fra lånet. Så ROA bliver lavere, fordi du dividerer nettoindkomsten med det samlede antal aktiver.

2. Beregn pris/indtjening-forholdet (KW-forhold). Dette er selskabets aktuelle aktiekurs sammenlignet med indtjening pr. aktie. Divider markedsværdien pr. aktie (aktuel aktiekurs) med indtjening pr. aktie (findes på selskabets hjemmeside).

3. Sammenlign indtjening pr. aktie. En virksomhed skal vise løbende vækst i omsætningen som følge af salg over en periode på 5-10 år. Indtjening er det beløb, som virksomheden har tilbage, efter at alle udgifter er betalt.

Artikler om emnet "Beregn egenkapitalafkast (rev)"

Оцените, пожалуйста статью

Populær