Eksemplet: Sidste måned brugte vi €13.000 i afholdte omkostninger og 30 €.000 omregnet. Så i dette tilfælde har vi €13.000 i samlede afholdte omkostninger.

Eksemplet: Fortjenesten i dette tilfælde er let at beregne: € 30.000 omsætning minus 13 €.000 koster €17.000 overskud. Vi er ejere af virksomheden og kan vælge at geninvestere dette beløb til for eksempel at købe en ny printer, så vi kan strække vores produktionsgrænse og tjene mere på sigt.

Et nettotab betyder ikke umiddelbart, at en virksomhed klarer sig meget dårligt (selvom den gør det) kan er). Et engangsnettotab er meget normalt, når du pådrager dig mange engangsomkostninger på én gang, for eksempel når du investerer i materielle aktiver såsom et kontor. Formålet med en investering er at påføre en masse omkostninger på kort sigt, som inddrives på længere sigt, samtidig med at der efterlades et overskud. Overvej for eksempel Amazon-webstedet.com, der led tab i ni år (1994 - 2003), før det blev rentabelt.

I næste afsnit vil vi trin-for-trin forklare en opdeling af indtægter og udgifter, ligesom på en reel resultatopgørelse.

I eksemplet med vores sneakerfirma skal vi købe materialer som stof og gummi for at producere sneakers, og desuden skal vi betale fabriksarbejdere for at samle skoene. Hvis vi bruger 30 €.000 på materiale, og vi har vores fabriksarbejdere 35 €.000, så er vores bruttofortjeneste € 338.000 - €30.000-35 €.000=€ 273.000. Bemærk at servicevirksomheder også blot bruger en slags indkøbsværdi, kun dette kaldes salgsomkostninger. Salgsomkostninger omfatter alle omkostninger, der er direkte relateret til salg, dvs. levering af tjenesten, såsom arbejdskraft og salgsprovisioner. Indirekte omkostninger såsom husleje er derfor adskilt herfra.

Eksemplet: Vi har vores medarbejdere uden for fabrikken, såsom salgsteamet og flere ledere, €120.000 betalt. Vi har også € 10.000 i husleje og faciliteter og vi har 5 €.000 brugt på at få vores annoncer placeret i fagblade. Det er alle vores driftsudgifter, og derfor får vi €273.000 - 120 €.000 - 10 €.000 - 5 €.000=€138.000.

Eksemplet: De maskiner, vi skal bruge til at producere sneakers, har 100 €.000 og har en levetid på 10 år. Afskrivninger er lineære. Det betyder, at der hvert år afskrives på en tiendedel, eller € 10.000. Det er 2 € pr. kvartal.500. Dette er alle vores afskrivningsomkostninger, og derfor betaler vi €138.000-2 €.500=€135.500.

Eksemplet: Vores sneakerfirma betaler stadig af på det lån, vi tog for at starte denne virksomhed. I det seneste kvartal har vi €10.000 betalte sig. Vi købte også en ny maskine til € 20.000. Hvis disse er alle vores andre omkostninger for det seneste kvartal, vil vi betale €135.000 - 10 €.000 - €20.000=€ 105.500.

Eksemplet: I det seneste kvartal har vi en gammel maskine til €5.000 og solgte retten til at få vores logo brugt i en anden virksomheds annoncer for 10 €.000. I dette tilfælde lægger vi denne engangsindkomst sammen: € 105.500 + €5.000 + €10.000=€120.500.

Eksemplet: Vi har €30.000 i skat at betale. Så vi gør € 120.500 - €30.000=€90.500. Dette er vores nettoresultat for det seneste kvartal. Ikke dårligt!

Beregn profit

Indhold

Det handler om profit at drive en virksomhed. Også overskud samlede omsætning minus samlede omkostninger, er mængden af penge en virksomhed tjener i løbet af en bestemt periode. Generelt gælder det, at jo mere overskud du får, jo bedre, da fortjeneste kan geninvesteres i virksomheden eller udloddes til aktionærerne. Det er meget vigtigt at være i stand til præcist at bestemme en virksomheds overskud, hvis du vil vurdere en virksomheds økonomiske sundhed. Det kan også hjælpe dig med at beslutte, hvilke priser du skal tage for dine produkter, hvor meget du skal bruge på løn og meget mere. Fra trin 1 forklares det, hvordan du kan beregne din virksomheds overskud.

Trin

Del 1 af 2: Beregning af en virksomheds overskud

1. Start med din virksomheds samlede indkomst. For at beregne overskuddet skal du først lægge hele indkomsten fra en bestemt periode sammen (for eksempel for en måned, et kvartal eller et år). Indkomst kan komme fra flere kilder, såsom salg af produkter, ydede tjenester, medlemsindkomst, eller i tilfælde af statslige agenturer, skatter og salg af visse rettigheder.

- Vær opmærksom på, at du igen skal trække refusion i omsætningen.

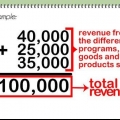

- Lad os give et eksempel for nemheds skyld. Vi har vores eget firma, et forlag. Sidste måned har vi € 20.000 bøger solgt til lokale forhandlere. Vi solgte også intellektuelle ejendomsrettigheder for €7.000 og vi har €3.000 modtaget fra forhandlere for officielt reklamemateriale. Hvis disse er alle vores indtægtskilder, så er vores samlede omsætning: €20.000 + €7.000 + €3.000= €30.000.

2. Beregn de samlede omkostninger fra samme periode. Omkostningerne kan variere meget afhængigt af typen af virksomhed. Generelt omfatter de samlede omkostninger alle de penge, virksomheden bruger i den givne periode. Nedenfor vil der være en detaljeret forklaring på typer af omkostninger, som en virksomhed kan pådrage sig.

3. Træk de samlede omkostninger fra den samlede omsætning. Når du først har fundet nøjagtige værdier af samlede indtægter og omkostninger, er det ikke længere svært at beregne din fortjeneste. Træk omkostningerne fra din omsætning for at finde fortjenesten. Overskuddet er derfor, hvad virksomheden har tjent i den pågældende periode. Det er op til ejerne, hvordan disse penge bruges. De kan betale af på et lån, geninvestere, betale udbytte eller beholde det for sig selv.

4. Når overskuddet er negativt, kalder man det ikke et `negativt nettooverskud` men et `nettotab`. Har du flere omkostninger end indtægter i en bestemt periode, vil du lide et tab. Selvfølgelig ønsker virksomheder at forhindre dette, men nogle gange beregnes et tab, og så er det ikke så slemt. Når du for eksempel investerer i en ny virksomhed, er der en god chance for, at du i starten lavede meget flere udgifter, end du fik indtægter.

5. Se en resultatopgørelse for omsætning og omkostninger. Selve nettoresultatberegningen er ikke så kompliceret, men det kan være meget vanskeligere at finde de tal, der bruges i beregningen. Heldigvis er de fleste virksomheder forpligtet til at opbevare tal, der offentliggøres som resultatopgørelser. På denne vil du kunne finde en detaljeret uddybning af alle indtægter og omkostninger i en bestemt periode. Ved at bruge disse oplysninger vil du være i stand til at beregne nettooverskuddet nøjagtigt.

Del 2 af 2: Trin for trin forklaring af at finde indtægter og omkostninger

1. Start med din virksomheds nettoomsætning. Indtægter og omkostninger kommer ofte fra flere indtægts- og udgiftskilder. Hvis du skal regne hele vejen fra begyndelsen, skal du først sammenlægge flere separate indtægter og separate omkostninger. I dette afsnit vil vi trin for trin forklare, hvordan man gør dette og derefter beregne nettooverskuddet. Start med nettosalg - mængden af penge, der genereres ved at sælge varer og tjenester, minus returnering, rabatter og tilbagebetalinger for varer såsom beskadigede produkter.

- Et eksempel: Vi har en lille virksomhed, der producerer relativt dyre sneakers. Dette kvartal har vi for € 350.000 solgte sneakers. På grund af returnering har vi € 10.000 skal tilbagebetales. Vi har også €2.000 betalt for ikke-relaterede returneringer og rabatter. I dette tilfælde er vores nettoomsætning € 350.000-10 €.000 - €2.000=€338.000.

2. For at beregne bruttoavancen skal købsværdien trækkes fra nettoomsætningen. For at tjene penge skal du bruge penge. Produkter skal laves af noget, og nogen skal lave dem: råvarer skal købes, og arbejdskraft skal betales. Det kalder vi købsværdien. Købsværdien inkluderer derfor kun direkte omkostninger og ingen indirekte omkostninger såsom distribution, forsendelse og omkostninger til et salgsteam.. Ved at trække indkøbsværdien fra nettoomsætningen får du bruttoavancen.

3. Træk alle driftsomkostninger fra. Virksomheder skal ikke kun bruge penge for at sælge deres produkter. De skal også betale ansatte. Det er driftsomkostninger. Driftsomkostninger er de omkostninger, der er nødvendige for at drive virksomheden uden at være direkte relateret til produktionen af produkter.

4. Træk afskrivningsomkostningerne fra det. Når du har trukket alle driftsomkostninger fra, skal du trække afskrivningsomkostningerne fra dem. Afskrivningsomkostninger er omkostningerne ved aldring materiale aktiver såsom en maskine, en bygning eller en bil, som er fordelt over disse aktivers levetid. Udover afskrivningsomkostninger har du en anden variant, nemlig amortisering. Disse er også afskrivningsomkostninger, men af immaterielle aktiver såsom patenter og ophavsrettigheder, fordelt over deres brugstid. Ved at trække disse omkostninger fra får du driftsresultatet.

5. Træk alle andre omkostninger fra det. Nu trækker du alle andre omkostninger fra, som ikke kan tælles som omkostninger ved normal forretningsdrift. Det er omkostninger som renter, gældsbetalinger, investeringer i nye aktiver mv. Disse omkostninger kan variere meget fra periode til periode, især når virksomheden foretager strategiske ændringer.

6. Tilføj engangsindkomst. Udover andre omkostninger kan virksomheder også have engangsindtægter. Et eksempel er salg af materielle og immaterielle aktiver.

7. Træk skat fra for at få dit nettooverskud. I sidste ende kan vi tage de allersidste omkostninger, skatterne, af det. Også på en resultatopgørelse trækkes der først skat til sidst. Der er forskellige skatter, såsom indkomstskat, omsætningsskat (moms), udbytteskat og lønskat. Hvor meget skat du skal betale afhænger af ting som hvor virksomheden opererer, og hvor meget overskud den giver. Når du har trukket skatterne fra, får du nettooverskuddet. Dette beløb kan ejerne bruge efter ønske.

Tips

- Glem ikke at inkludere driftsomkostninger. Omkostningerne til annoncering, visitkort og opkald virker måske ikke af meget, men sammen kan I hurtigt nå store beløb.

- Bemærk, at du kan bestemme din nettoavance ved at beregne den procentdel af salgsprisen, der i sidste ende bliver til fortjeneste. Med andre ord divider nettoresultatet med nettosalget og konverter det til en procentdel. Hvis nettoomsætningen er € 1.000, købsværdien er €300, og de samlede driftsomkostninger er €200, derefter din nettoavance (€1.000 - €300 - €200)/€1.000 = 0,5 =50 %.

Advarsler

- Hvis du driver en lille virksomhed, skal du sørge for at skelne mellem personlige omkostninger og forretningsomkostninger. Der er en chance for, at du pådrager dig telefonomkostninger ved personlig brug, men også gennem brug for din virksomhed. Ikke alle disse telefonomkostninger kan så opkræves som driftsomkostninger.

Artikler om emnet "Beregn profit"

Оцените, пожалуйста статью

Populær